Mejores Planes de Pensiones...

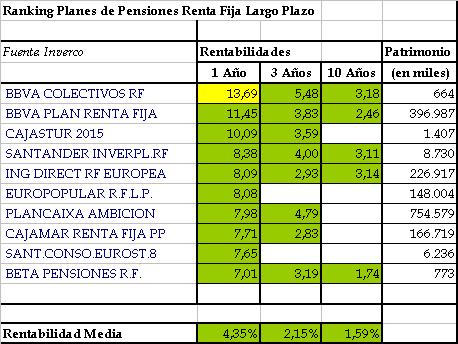

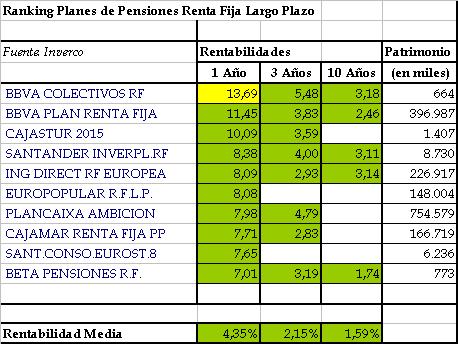

Fecha de Actualización: 28 de septiembre de 2009 Los planes de pensiones de Renta Fija a Largo Plazo invierte en bonos y valores con renta fija cuyo plazo de realización o vencimiento se exceda, en promedio, los 24 meses. De esta manera, la cartera deberá tener una duración mayor a los 2 años para ser … Leer