Banif Emergente P.P. 15 Feb 2012Jose Trecet BANIF le ofrece la posibilidad de invertir en una amplia gama de Planes de … Leer

Banco Sabadell Plan Futuro 5 Feb 2012Jose Trecet En Banco Sabadell le ofrecen una amplia oferta de planes de pensiones y de … Leer

Mejores Planes: Premios Morningstar... 5 Mar 2011Jose Trecet El pasado martes 1 de marzo, ha tenido lugar la ceremonia de entrega de los … Leer

Planes Garantizados y Mixtos... 13 Dic 2010Jose Trecet Según la primer encuesta realizada por el Observatorio Inverco a las entidades … Leer

Caixa Galicia Plus 30 31 Jul 2010Jose Trecet Caixa Galicia Plus 30 es un plan de pensiones incluido dentro de la categoría … Leer

Caixa Galicia Plus 15 21 Jul 2010Jose Trecet Caixa Galicia Plus 15 es un plan incluido dentro de la categoría Renta Fija … Leer

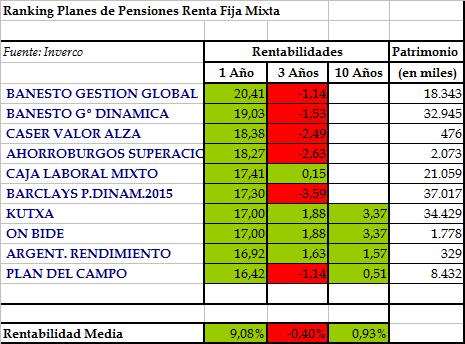

Banesto Gestión Global 4 Jul 2010Jose Trecet Banesto Gestión Global es uno de los mejores planes de pensiones que se … Leer

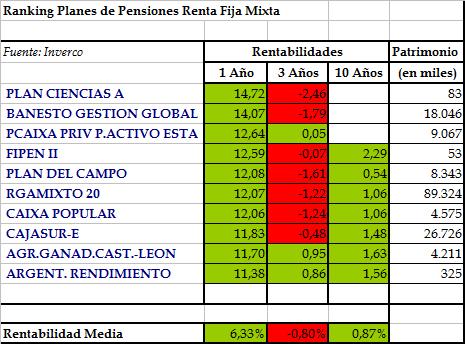

Mejores Planes de Pensiones... 16 Jun 2010Jose Trecet Fecha de Actualización: 16 de junio de 2010 La Renta Fija Mixta se define como … Leer

Mejores Planes de Pensiones... 27 May 2010Jose Trecet Fecha de Actualización: 27 de mayo de 2010 La Renta Fija Mixta se define como … Leer

La Caja de Canarias... 10 May 2010Jose Trecet La Caja de Canarias ha incrementado su gama de planes de pensiones, donde se … Leer

Mejores planes de pensiones 12 Abr 2010Jose Trecet Un plan de pensiones además de ser un buen producto de ahorro, hoy en día se ha … Leer

Mejores Planes de Pensiones... 6 Abr 2010Jose Trecet Fecha de Actualización: 6 de abril de 2010 La Renta Fija Mixta se define como … Leer

Planes Santander Futuro 29 Mar 2010Jose Trecet Dentro de la amplia gama de Planes de Pensiones que nos ofrece Banco Santander … Leer

Mejores Planes de Pensiones... 11 Mar 2010Jose Trecet Fecha de Actualización: 11 de marzo de 2010 La Renta Fija Mixta Se define como … Leer

Mejores Planes de Pensiones... 3 Feb 2010Jose Trecet Fecha de Actualización: 3 de febrero de 2010 La Renta Fija Mixta se define como … Leer

Planes de Pensiones Barclays 24 Ene 2010Jose Trecet Barclays posee para ofrecerle una gama de planes de pensiones acorde a las … Leer

Mejores Planes de Pensiones... 10 Ene 2010Jose Trecet Fecha de Actualización: 10 de Enero de 2010 La Renta Fija Mixta se define como … Leer

Las comisiones en los... 10 Abr 2018Jose Trecet El Gobierno sustituye la comisión única por un sistema de tres tramos con sendos … Leer

¿Qué plan de pensiones... 22 Jul 2016Jose Trecet Descubre las distintas formas de clasificación de los planes de pensiones y cuál … Leer

Plan Plus 5 Banco... 9 Oct 2014Nvindi Cuando analizamos los planes de pensiones realmente solemos detenernos en la … Leer

Tipos de planes de... 27 Abr 2020Nvindi Existen diferentes modalidades de planes de pensiones dependiendo de las … Leer

Plan de Pensiones Europopular... 16 Oct 2008Jose Trecet Europensiones es la entidad gestora de Fondos de Pensiones del Grupo Banco … Leer

Planes de Pensiones Mapfre 5 Oct 2009Jose Trecet En esta oportunidad le acercamos información sobre la gama de Planes de … Leer