Planes o fondos: Ventajas... 22 Nov 2014Nvindi Si tuviéramos que encontrar un competidor directo para los fondos de inversión … Leer

Plan Plus 5 Banco... 9 Oct 2014Nvindi Cuando analizamos los planes de pensiones realmente solemos detenernos en la … Leer

Selfbank Bolsa Euro 23 Ago 2014Nvindi Cuando una persona se plantea el ahorro orientado a la jubilación, lo cierto es … Leer

Los planes de pensiones... 11 Nov 2013Nvindi Se acerca ya, por no decir que ya estamos inmersos, en el momento del año en el … Leer

BK Variable América 10 Abr 2012Jose Trecet Este fue el año pasado uno de los Planes mas elegidos por la gente . Bankinter … Leer

Bestinver Global, Fondo de... 16 Mar 2012Jose Trecet Este fue uno de los Planes de Pensiones incluidos entre los diez más elegidos … Leer

SECI Selección Gestoras de... 6 Feb 2012Jose Trecet Invierta ahora y disfrute con tranquilidad de su futuro. Los planes de pensiones … Leer

Mejores Planes: Premios Morningstar... 5 Mar 2011Jose Trecet El pasado martes 1 de marzo, ha tenido lugar la ceremonia de entrega de los … Leer

Caja Ingenieros Multigestión 12 Ene 2011Jose Trecet A pesar de los vaivenes del mercado, el 2010 ha sido un buen año para los planes … Leer

Nuevos Planes de Pensiones... 7 Ene 2011Jose Trecet Caixa Penedes es otra de las entidades que se encuentra comerciando tres nuevos … Leer

Mejores Planes de Pensiones... 31 Dic 2010Jose Trecet Realizando el balance sobre el comportamiento de los planes de pensiones a … Leer

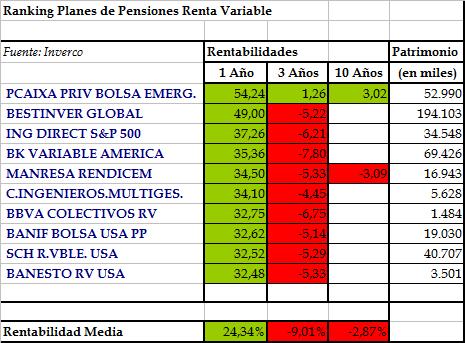

Mejores Planes de Pensiones... 20 Sep 2010Jose Trecet Fecha de Actualización: 20 de septiembre de 2010 Los planes de pensiones que … Leer

Renta Variable USA de... 29 Jul 2010Jose Trecet Un nuevo Plan de Pensiones de Renta Variable ha sido lanzado al mercado por … Leer

PlanCaixa Privada Plan Activo... 26 Jul 2010Jose Trecet PlanCaixa Privada Plan Activo Variable es uno de los mejores planes de pensiones … Leer

CAI Pensiones Renta Variable... 2 Jul 2010Jose Trecet CAI Pensiones Renta Variable es un plan de pensiones que invierte alrededor del … Leer

Banif Bolsa USA PP 23 Jun 2010Jose Trecet Banif Bolsa USA es uno de los mejores planes de pensiones dentro de la categoría … Leer

Mejores Planes de Pensiones... 18 Jun 2010Jose Trecet Fecha de Actualización: 18 de junio de 2010 Los planes de pensiones que … Leer

Las comisiones en los... 10 Abr 2018Jose Trecet El Gobierno sustituye la comisión única por un sistema de tres tramos con sendos … Leer

Mejores Planes de Pensiones... 31 Dic 2010Jose Trecet Realizando el balance sobre el comportamiento de los planes de pensiones a … Leer

¿Qué plan de pensiones... 22 Jul 2016Jose Trecet Descubre las distintas formas de clasificación de los planes de pensiones y cuál … Leer

Plan Plus 5 Banco... 9 Oct 2014Nvindi Cuando analizamos los planes de pensiones realmente solemos detenernos en la … Leer

Plan Naranja Standard &... 25 May 2015Jose Trecet Los planes de pensiones de ING Direct están entre los mejor valorados. En esta … Leer

Planes de Pensiones Mapfre 5 Oct 2009Jose Trecet En esta oportunidad le acercamos información sobre la gama de Planes de … Leer