Bonificaciones al traspaso: ¿Qué... 14 Oct 2021Nvindi Las bonificaciones al traspaso los planes de pensiones son uno de los clásicos … Leer

Cómo distribuir tu plan... 31 Ago 2020Nvindi La edad es una variable fundamental para determinar la combinación de renta fija … Leer

La tasa de sustitución... 22 Jun 2020Nvindi La también llamada tasa de reemplazo es el porcentaje de ingresos que mantienes … Leer

Calcular la pensión como... 5 Dic 2019Nvindi ¿Eres trabajador por cuenta propia y quieres saber la cuantía que te quedará de … Leer

La jubilación anticipada para... 7 Nov 2019Nvindi Aunque el límite para salir del mercado laboral antes de la edad legal de retiro … Leer

Cuándo y de qué... 3 Sep 2019Jose Trecet Después de ver cómo recuperar nuestro plan de pensiones nos gustaría contestar a … Leer

Las mejores pensiones de... 27 Mar 2019Nvindi ¿Alemanes, franceses, suecos, italianos… españoles? Descubre quiénes son … Leer

Qué es, cómo funciona... 13 Mar 2019Nvindi El Congreso de los Diputados cuenta con una comisión formada por parlamentarios … Leer

¿Cuántas personas se jubilan... 26 Feb 2019Nvindi El número de trabajadores que abandonaron el mercado laboral para cobrar la … Leer

Qué son las cuentas... 13 Feb 2019Nvindi El sistema de jubilación basado en las cuentas nocionales, que se aplica, por … Leer

La jubilación anticipada 30 Ene 2019Jose Trecet Descubre qué trabajadores pueden retirarse antes de la edad de jubilación … Leer

¿Puedo traspasar un plan... 17 Ene 2019Nvindi Transferir un plan de pensiones ordinario de una entidad a otra es posible; te … Leer

¿Conviene tener más de... 10 Dic 2018Jose Trecet Contratar dos o más planes de pensiones te permite diversificar tus ahorros … Leer

La prejubilación 29 Nov 2018Nvindi Cuando empresa y trabajador alcanzan un acuerdo para el retiro de éste antes de … Leer

La jubilación forzosa 20 Nov 2018Nvindi El Gobierno de Pedro Sánchez anuncia que prevé recuperar la jubilación forzosa … Leer

A qué edad debes... 14 Nov 2018Nvindi Tanto la edad de jubilación como la cotización acumulada deben llegar a unos … Leer

¿Cuántos ingresos se pierden... 29 Jun 2018Nvindi Al llegar el retiro, los pensionistas ven recortada de media el 26% de su … Leer

La jubilación anticipada 30 Ene 2019Jose Trecet Descubre qué trabajadores pueden retirarse antes de la edad de jubilación … Leer

Cuándo y de qué... 3 Sep 2019Jose Trecet Después de ver cómo recuperar nuestro plan de pensiones nos gustaría contestar a … Leer

Recuperar el plan de... 30 Jun 2016Jose Trecet El plan de pensiones sólo puede rescatarse cuando se cumplan sus contingencias. … Leer

¿Qué día del mes... 2 Feb 2018Nvindi Descubre cuándo recibirás tanto el primer pago de tu pensión como los sucesivos, … Leer

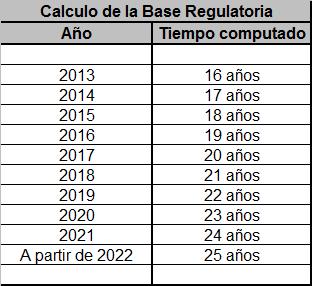

Aprende a calcular la... 23 Jun 2014Jose Trecet Muchas son las reformas que se han introducido últimamente en el sistema de … Leer

Fiscalidad de los Planes... 28 Ene 2016Jose Trecet Además de ser una tranquilidad para nuestro futuro, los planes de pensiones … Leer