La brecha de género... 19 Jun 2018Nvindi La diferencia entre lo que cobran hombres y mujeres al jubilarse es del 34% en … Leer

Los ‘millennials’ ante la... 28 May 2018Nvindi Sólo el 15% de los llamados primeros nativos tecnológicos confía en la pensión … Leer

¿Tiene coste traspasar un... 3 May 2018Nvindi Cambiar de plan de pensiones, sea en la misma entidad financiera o a otra, no … Leer

Las comisiones en los... 10 Abr 2018Jose Trecet El Gobierno sustituye la comisión única por un sistema de tres tramos con sendos … Leer

¿Cuándo y cómo es... 7 Mar 2018Nvindi Los últimos cambios legales introducidos por el Gobierno amplían aún más el … Leer

Diferencias entre planes de... 16 Feb 2018Jose Trecet Aunque en ocasiones se usan como sinónimos, los planes de pensiones y los planes … Leer

¿Qué día del mes... 2 Feb 2018Nvindi Descubre cuándo recibirás tanto el primer pago de tu pensión como los sucesivos, … Leer

La edad de jubilación... 20 Dic 2017Jose Trecet Bomberos, artistas, mineros o toreros, entre otras, son algunas de las … Leer

¿Cómo pedir la jubilación... 14 Dic 2017Nvindi Solicitar ‘on line’ la pensión de jubilación ya es posible: descubre … Leer

Cómo solicitar la pensión 10 Nov 2017tech_media Descubre los trámites necesarios para pedir la paga por la jubilación, así como … Leer

La jubilación activa 31 Ago 2017Nvindi Descubre los requisitos para cobrar la pensión y seguir trabajando al mismo … Leer

Los autónomos y las... 7 Ago 2017Nvindi La paga de retiro que perciben los trabajadores por cuenta propia es hasta un … Leer

¿Cuánto cobraré de pensión... 31 Jul 2017Nvindi Los jubilados reciben de media 1,28 euros por cada euro aportado como … Leer

¿Puede un autónomo optar... 14 Jul 2017Nvindi Descubre los requisitos que necesita cumplir un profesional por cuenta propia … Leer

Los planes de pensiones... 30 Jun 2017Nvindi Descubre las ventajas de los planes de pensiones específicos para empresas. Los … Leer

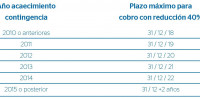

La reducción del 40%... 25 Abr 2017Nvindi Si te has jubilado en 2016, puedes beneficiarte, en la declaración del IRPF, de … Leer

La pensión en la... 31 Mar 2017Nvindi Descubre las obligaciones tributarias que tienes en el IRPF si recibes una … Leer

La jubilación anticipada 30 Ene 2019Jose Trecet Descubre qué trabajadores pueden retirarse antes de la edad de jubilación … Leer

Cuándo y de qué... 3 Sep 2019Jose Trecet Después de ver cómo recuperar nuestro plan de pensiones nos gustaría contestar a … Leer

Recuperar el plan de... 30 Jun 2016Jose Trecet El plan de pensiones sólo puede rescatarse cuando se cumplan sus contingencias. … Leer

¿Qué día del mes... 2 Feb 2018Nvindi Descubre cuándo recibirás tanto el primer pago de tu pensión como los sucesivos, … Leer

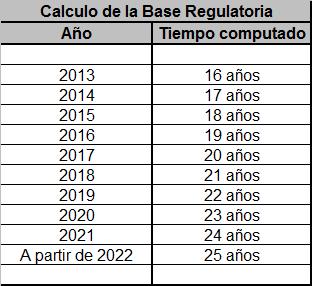

Aprende a calcular la... 23 Jun 2014Jose Trecet Muchas son las reformas que se han introducido últimamente en el sistema de … Leer

Fiscalidad de los Planes... 28 Ene 2016Jose Trecet Además de ser una tranquilidad para nuestro futuro, los planes de pensiones … Leer