Las pensiones pierden poder... 20 Feb 2017Nvindi La paga de los jubilados subió un 0,25% en los últimos cuatro años, el mínimo … Leer

¿Cuánto cobran hoy los... 10 Feb 2017Nvindi La pensión media de retiro para las personas que recién han abandonado el … Leer

¿Cuántos jubilados hay en... 31 Ene 2017Nvindi Conoce el estado actual del sistema público de pensiones. El envejecimiento de … Leer

Las mujeres cobran un... 24 Ene 2017Nvindi La cuantía media que perciben las dos millones de pensionistas roza los … Leer

Las pensiones de jubilación... 9 Dic 2016Nvindi Cerca de 200.000 personas perciben la pensión pública máxima (2.567 euros al … Leer

Los ‘secretos’ mejor guardados... 23 Nov 2016Nvindi Los planes de pensiones esconden abundante letra pequeña, sorpresas, un peculiar … Leer

Siete de cada diez... 10 Nov 2016Nvindi Uno de cada tres pensionistas obtiene ingresos adicionales de planes de … Leer

La ‘hucha de las... 28 Oct 2016Nvindi Descubre las opciones que tendrá el futuro Gobierno para afrontar el problema de … Leer

La rentabilidad de la... 8 Sep 2016Nvindi La rebaja en la cuantía del Fondo de Reserva de la Seguridad Social, que ha … Leer

Cuánto dinero hay en... 24 Ago 2016Jose Trecet El Fondo de Reserva de la Seguridad Social, que guarda el dinero que el sistema … Leer

Cómo distribuir la inversión... 29 Jul 2016Jose Trecet Descubre varias pautas para saber cómo distribuir la inversión en tu plan de … Leer

¿Qué plan de pensiones... 22 Jul 2016Jose Trecet Descubre las distintas formas de clasificación de los planes de pensiones y cuál … Leer

Recuperar el plan de... 30 Jun 2016Jose Trecet El plan de pensiones sólo puede rescatarse cuando se cumplan sus contingencias. … Leer

¿Cuánto dinero deberías tener... 10 Jun 2016Jose Trecet Qué cantidad de dinero deben ahorrar las personas que se retirarán a medio o a … Leer

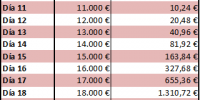

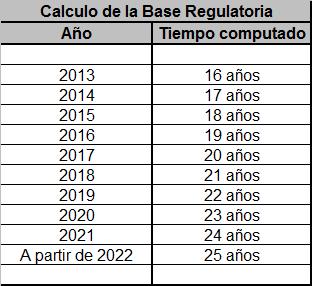

Aprende a calcular la... 7 May 2016Nvindi La reforma que el Gobierno aprobó en enero de 2013 instauró un sistema … Leer

Cuando contratar el Plan... 16 Mar 2016Jose Trecet Los españoles piensan que entre los 35 y los 45 años es el momento ideal para … Leer

Planes de Pensiones Garantizados 4 Mar 2016Jose Trecet Los planes garantizados ofrecen en teoría la seguridad de mantener por lo menos … Leer

La jubilación anticipada 30 Ene 2019Jose Trecet Descubre qué trabajadores pueden retirarse antes de la edad de jubilación … Leer

Cuándo y de qué... 3 Sep 2019Jose Trecet Después de ver cómo recuperar nuestro plan de pensiones nos gustaría contestar a … Leer

Recuperar el plan de... 30 Jun 2016Jose Trecet El plan de pensiones sólo puede rescatarse cuando se cumplan sus contingencias. … Leer

¿Qué día del mes... 2 Feb 2018Nvindi Descubre cuándo recibirás tanto el primer pago de tu pensión como los sucesivos, … Leer

Aprende a calcular la... 23 Jun 2014Jose Trecet Muchas son las reformas que se han introducido últimamente en el sistema de … Leer

Fiscalidad de los Planes... 28 Ene 2016Jose Trecet Además de ser una tranquilidad para nuestro futuro, los planes de pensiones … Leer