Acudir a los planes de pensiones para lograr deducciones en el IRPF antes de que acabe el ejercicio es uno de los ganchos que usan las entidades financieras para captar al cliente. Pero ojo con los incentivos y las promociones, que suelen tener letra pequeña, como un compromiso de permanencia.

Los planes de pensiones forman un producto de ahorro privado frente a la jubilación que está más considerado que nunca, dado el estado del sistema público de pensiones. Y es que la llamada ‘hucha de las pensiones’ -cuyo nombre oficial es el Fondo de Reserva de la Seguridad Social- se encuentra en horas bajas. De ahí la importancia de las tradicionales campañas de captación que entidades financieras y aseguradoras llevan a cabo a finales de año, el momento de mayor movimiento de los planes de pensiones.

Ofertas por traspaso en los planes de pensiones

Sin entrar en cada caso de forma pormenorizada, cabe destacar que bancos y aseguradoras lanzan promociones para incentivar la contratación del producto, pero sobre todo para incrementar las aportaciones que el ahorrador no ha hecho durante el año y los traspasos desde otra entidad comercializadora. En otras palabras, que entre ellas se ‘roban’ los clientes y por ese motivo ofrecen suculentas ofertas. En ese sentido, como pensionista en potencia, puedes sacar partido de esa competencia.

Bonificaciones por traspaso en los planes de pensiones

De forma más concreta, en el caso de 2018 las bonificaciones pueden llegar hasta el 4% del capital aportado o del volumen de capital total traspasado. Sin embargo, ‘no es oro todo lo que reluce’, dado que esos porcentajes suelen implicar periodos de permanencia que pueden alargarse hasta cinco años.

El hecho de que las entidades comercializadoras de planes de pensiones lancen esas campañas para tratar de incentivar la contratación de estos productos, la realización de aportaciones extraordinarias o el traspaso desde un competidor a cambio de regalos u otro tipo de incentivos a los partícipes en esta época tiene que ver con la posibilidad de deducción con las que cuentan los planes de pensiones en el impuesto sobre la renta de las personas físicas (IRPF). De hecho, esa desgravación en la declaración de la renta es una de las grandes ventajas de los planes de pensiones.

El hecho de que las entidades comercializadoras de planes de pensiones lancen esas campañas para tratar de incentivar la contratación de estos productos, la realización de aportaciones extraordinarias o el traspaso desde un competidor a cambio de regalos u otro tipo de incentivos a los partícipes en esta época tiene que ver con la posibilidad de deducción con las que cuentan los planes de pensiones en el impuesto sobre la renta de las personas físicas (IRPF). De hecho, esa desgravación en la declaración de la renta es una de las grandes ventajas de los planes de pensiones.

En ese sentido, todas las aportaciones que se hagan cada año reducen la base imponible de forma directa. Así, si tu base imponible es de 23.000 euros y durante el ejercicio precedente has aportado 3.000 euros, la referencia para calcular la escala impositiva será de 20.000 euros. Además, la ganancia se incrementa progresivamente según aumenten los ingresos, puesto que el tipo marginal del IRPF va subiendo en tanto en cuanto crece la base imponible.

El ya conocido tratamiento fiscal favorable que siempre se asocia a los planes de pensiones, siendo real, tiene un importante limitación: sólo se aplica a las aportaciones. De esta manera, cuando llega el tan deseado momento de rescatar el plan de pensiones las ventajas desaparecen y la pesadilla puede comenzar. Hacienda se llevará de un plumazo una parte importante de los ahorros de toda una vida.

La clave reside en el hecho de que en un plan de pensiones se pagan impuestos por los derechos consolidados. Es decir, que se tributa por lo ahorrado más el beneficio.

La clave reside en el hecho de que en un plan de pensiones se pagan impuestos por los derechos consolidados. Es decir, que se tributa por lo ahorrado más el beneficio.

Por otra parte, al no tributar los planes de pensiones como rendimientos de ahorro y sí del trabajo, se aplican las tablas del IRPF general, más exigente con el contribuyente que los rangos fijados para el ahorro. Eso sí, antes de hacer frente al IRPF correspondiente habrá que sumar el resto de ingresos -por ejemplo, la pensión pública- al dinero que se obtenga cada año por el plan de pensiones. Sólo después de sumar todo se sabrá el tipo marginal correspondiente del citado impuesto.

Dado que captar nuevos partícipes, que aportan para sus pensiones de jubilación, se ha convertido en una tarea ardua, bancos y aseguradoras se dedican a intentar ‘robarle’ el cliente al vecino, tratando de seducir a éste con incentivos -regalos, por ejemplo- o insistiendo en los citados beneficios fiscales que conllevan los planes de pensiones. De igual modo, dada esta fuerte competencia, las entidades que operan en el sector se esfuerzan en mimar al partícipe que ya tienen, al objeto, por supuesto, de no perderlo.

Dado que captar nuevos partícipes, que aportan para sus pensiones de jubilación, se ha convertido en una tarea ardua, bancos y aseguradoras se dedican a intentar ‘robarle’ el cliente al vecino, tratando de seducir a éste con incentivos -regalos, por ejemplo- o insistiendo en los citados beneficios fiscales que conllevan los planes de pensiones. De igual modo, dada esta fuerte competencia, las entidades que operan en el sector se esfuerzan en mimar al partícipe que ya tienen, al objeto, por supuesto, de no perderlo.

Los regalos en los planes de pensiones

De este modo, hay regalos de diversa condición: juegos de sartenes o vajillas, entre los más clásicos, y tecnológicos, tabletas o televisiones, por citar algunos ejemplos. Más allá de esos obsequios, el dinero en efectivo como bonificación es la estrella. Hasta el 4% de interés como ya se indicó líneas más arriba. No obstante, el banco o la aseguradora obligará al cliente a reinvertirlo directamente en el plan. Además, en todos los casos el obsequio tendrá la consideración de rendimiento de capital mobiliario, con lo que tendrás que pagar impuestos por él.

En otras palabras, que, como siempre, ‘no es oro todo lo que reluce’ y habrá que analizar la letra pequeña de todas las ofertas, la realidad general de estos vehículos de ahorro -especialmente en lo que a tributos se refiere- y las consecuencias de contratar o traspasar un plan de pensiones. Es decir, seguir una cierta guía de los planes de pensiones.

Así que cuidado con los trucos que aparecen en las campañas de fidelización, tanto si se trata de un nuevo partícipe como si se desea permanecer o traspasar el producto que ya se tiene.

Así que cuidado con los trucos que aparecen en las campañas de fidelización, tanto si se trata de un nuevo partícipe como si se desea permanecer o traspasar el producto que ya se tiene.

El compromiso de permanencia en los planes de pensiones

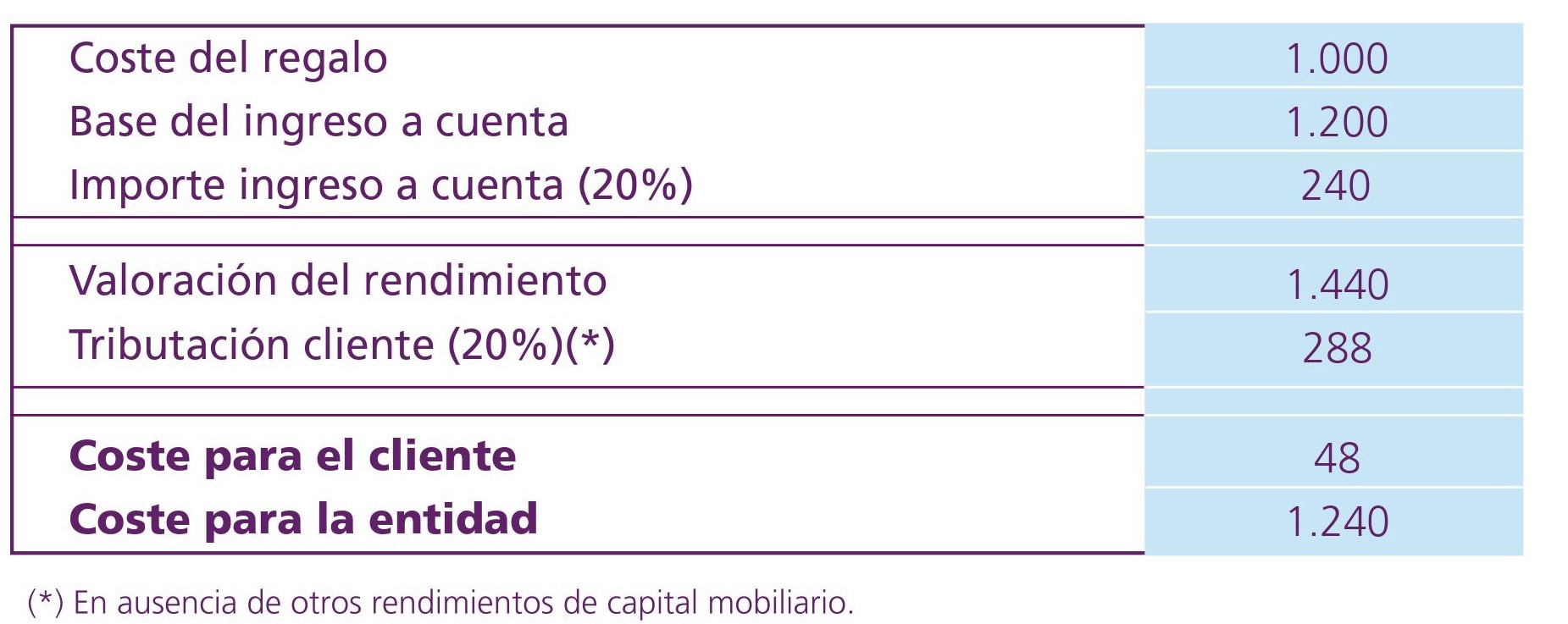

En ocasiones, en virtud de estos incentivos, el partícipe asume un compromiso de permanencia en el plan de pensiones, generalmente no menor de dos años y que puede llegar a cinco. El incumplimiento del compromiso de permanencia conlleva una penalización vinculada al importe del incentivo, con lo que es preciso tener cuidado con estos presentes ‘envenenados’. Cabe insistir en que estos obsequios reciben el tratamiento fiscal de rendimientos del capital mobiliario en especie.

A continuación, el ejemplo de un cliente que ha aceptado un compromiso de permanencia por haberse beneficiado de un regalo que ha recibido después efectuar un traspaso de plan de pensiones.

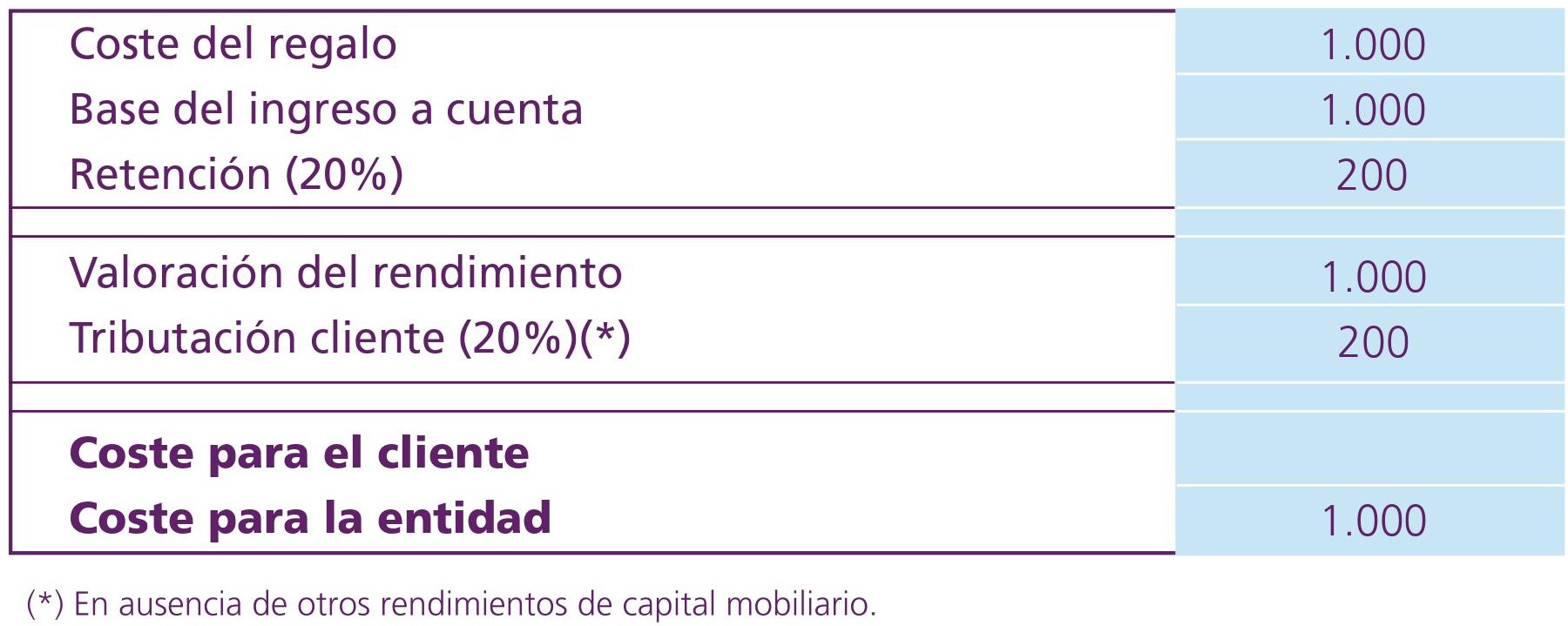

También existe la posibilidad de que el incentivo que se reciba sea directamente en forma de dinero. De ser así, hay que tener presente que la calificación fiscal aplicable a la bonificación es de rendimiento del capital mobiliario.

También existe la posibilidad de que el incentivo que se reciba sea directamente en forma de dinero. De ser así, hay que tener presente que la calificación fiscal aplicable a la bonificación es de rendimiento del capital mobiliario.

Veamos el caso hipotético de un cliente que ha firmado un compromiso de permanencia obteniendo una bonificación porcentual sobre el importe del traspaso efectuado.

¿Tiene coste traspasar un plan de pensiones?

Otra de las cuestiones fundamentales que suele surgir durante las campañas de fidelización es si conlleva algún gasto traspasarlos o no. La respuesta es clara: se puede traspasar el plan de pensiones cuando uno quiera, tantas veces como desee y sin pagar. Si alguien quiere cambiar de plan de pensiones y llevarse sus derechos consolidados -la suma de lo que ha aportado más la rentabilidad acumulada- puede hacerlo a coste cero en cada ocasión que lo considere conveniente y todas las veces que le apetezca.

Como ya se ha dicho, el hecho de que la campaña comercializadora de planes de pensiones sea a finales de ejercicio tiene que ver con los beneficios fiscales que tienen estos productos. Por ello, los gestores animan a los partícipes a realizar aportaciones, poder así desgravar y pagar al final menos impuestos.

Sin embargo, resulta más aconsejable efectuar aportaciones periódicas. Así se distribuye mejor el riesgo de que el valor de la participación del plan sea muy alto en un momento dado.

También resulta preciso recordar que no existe obligatoriedad de hacer aportaciones, aunque sí hay un tope: un máximo de 8.000 euros al año por persona.

Con todo, contratar o traspasar un plan de pensiones puede ser, desde luego, una buena idea. También en estas fechas, en plena campaña de fidelización. Eso sí, siempre que se tengan en cuenta estos pequeños trucos, la siempre temible ‘letra pequeña’ de los productos financieros.

También puede interesarte:

¿Conviene tener más de un plan de pensiones?

Cómo invierte tu dinero un plan de pensiones

Cómo distribuir la inversión en tu plan de pensiones

A qué edad debes jubilarte para cobrar el 100% de la pensión