No es difícil deducir que un plan de pensiones no es una cuenta corriente pero muchos ciudadanos no pensaban lo mismo, y utilizaban los primeros como las segundas hasta que se elaboró el artículo 10 del reglamento que define de forma expresa las distintas modalidades de cobro de un plan de pensiones, que os desarrollamos hoy.

Con la legislación actual, los beneficiarios de planes de pensiones tenemos la opción de aplazar el momento de cobro con total libertad, ya que se eliminó la obligación que tenía el partícipe de comunicar en un plazo de seis meses tras la jubilación el momento en que iba a proceder a cobrar las rentas o el capital y la forma en que lo haría.

Cuándo recuperar el plan de pensiones

Sin embargo, antes de pensar en cómo recuperar el dinero del plan habría que plantearse cuándo se puede hacer. Y es que a diferencia de otros productos financieros, los planes de pensiones no se pueden rescatar en cualquier momento, deben darse una serie de circunstancias. Son las siguientes:

- Jubilación del partícipe.

- Invalidez permanente.

- Paro de larga duración.

- Embargo de la vivienda.

- Pasados 10 años desde la primera aportación para el dinero invertido a partir de 2015.

¿Necesitas más información? Aquí te detallamos cómo funcionan todos los supuestos.

Cómo recuperar el plan de pensiones

Básicamente existen tres formas de cobrar un plan de pensiones:

- En forma de Capital

- En forma de Renta

- En forma Mixta

Si lo hacemos en forma de capital el beneficiario percibe la totalidad de sus derechos consolidados, que suma aportaciones y beneficios generados por el plan, en un único pago. Esto supone rescatar todo el dinero del plan de golpe, algo que tiene sus ventajas y desventajas, como veremos más adelante.

En cambio, en el caso de percibir la prestación en forma de renta, el beneficiario percibirá periódicamente una determinada cantidad por sus derechos consolidados. A su vez esta renta puede ser:

- Renta Financiera: donde la renta se mantiene hasta el momento en que se agota el fondo de pensiones, pudiendo existir la posibilidad de que la renta sea constante y siempre igual, o bien variable con un porcentaje de crecimiento acordado. No se garantiza la duración ni un interés mínimo, sino que el capital no percibido participa de la rentabilidad del plan de pensiones. Al llegar el momento en que se desee cobrar, debemos comunicar a la Entidad con la que tenemos el Plan, la cantidad anual que queremos recibir y el número de plazos en que lo queremos. Percibe una renta con cargo al total de los derechos consolidados del Plan.

- Renta Asegurada: Percibe una renta hasta su fallecimiento, calculada mediante parámetros demográficos, como esperanza de vida. En estos casos se garantiza la duración de las mismas y/o un interés mínimo, y es necesario que el plan de pensiones contrate un seguro de rentas que garantice el cobro de las mismas.

Si nos decidimos por la forma mixta estaremos combinando rentas de cualquier tipo con un único pago en forma de capital. Por tanto, la prestación mixta es la combinación de renta y capital en la forma que estime más oportuno el beneficiario. Es una prestación muy flexible dada las posibilidades de combinaciones que ofrece. En la mayoría de los casos, es la prestación más adecuada, tanto desde el punto de vista económico como fiscal, para cobrar el plan de pensiones.

Fiscalidad del rescate de los planes

La principal ventaja fiscal de los planes de pensiones es la capacidad de reducir la base imponible en el IRPF. Dicho de otra forma, pagar menos impuestos al hacer la declaración de la renta. Además, también permiten diferir el pago de tributos hasta el cobro del plan, lo que a su vez hace que el dinero en este vehículo de inversión crezca más rápico.

Desde la reforma fiscal el límite a las aportaciones con derecho a deducción es de 8.000 euros por contribuyente.

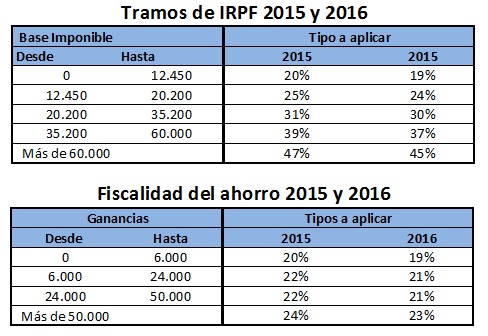

Pero si la fiscalidad de las aportaciones es positiva, no lo es tanto la del rescate. Y es que a diferencia de otros productos, que tributan dentro de las bases del ahorro, el dinero del plan de pensiones forma parte de las rentas del trabajo, como si se tratase del salario al uso. Esto tiene grandes inconvenientes, empezando por los tipos que se pagan en casa caso y que son los siguientes:

Las diferencias son significativas. Pero aún hay más ya que dependiendo de la modalidad de rescate que elijamos habrá una serie de ventajas y desventajas.

En el caso de cobrar el dinero como capital, existe una reducción del 40% para los derechos consolidados de las aportaciones realizadas antes de 2007. Sin embargo, también está previsto el paulatino final de esta ventaja de forma que los jubilados entre 2009 y 2014. dispondrán de ocho años a contar desde el momento en que dejen de ser trabajadores en activo para poder aplicar la reducción en el momento, mientras que los jubilados antes de 2008 tendrán que hacer uso de su derecho antes del 31 de diciembre de 2016. En caso de no hacerlo, perderán el derecho a aplicar la reducción del 40%, aunque podrán seguir rescatando el plan en forma de capital

La ventaja de contar con todo el dinero de golpe es que se pueden acometer muchos más planes e inversiones cuando hay dinero que cuando no lo hay. El problema es que al cobrar tanto dinero, la base imponible, el porcentaje que pagamos en la declaración de la renta, se elevaría de forma automáticamente hasta los tramos más altos y Hacienda se quedaría con casi un 50% del dinero.

Para el rescate como renta, el dinero se integrará con el resto de ‘salarios’, es decir, con la pensión pública y tributará como venía haciéndolo nuestro sueldo.

tengo que rescatar un plan de pensiones de mi marido fallecido. mi pregunta es la siguiente: Si rescato el capital total ¿que tanto por ciento tengo que pagar a hacienda?

Tengo dos planes de pensiones. Quiero rescatar uno de ellos en forma de capital, pero tengo la duda de si he de rescatar los 2 dentro del mismo año fiscal o si puedo rescatar uno en el 2010 (con la deducción del 40% de lo aportado hasta 31/12/2006) y otro en el 2011 y si en este caso tambien se aplica la deducción del 40%. Muchas gracias por anticipado.

Voy a recuperar un plan de pensiones donde parte del mismo es de antes del 2007.

Pregunta:

Al rscatar lo anterior al año 2007 con el 40% libre de declarar, ¿Solo queda libre de declarar el40% del capital puesto o taqmbien hay que incluir las plusvalias generadas

Gracias