Los españoles piensan que entre los 35 y los 45 años es el momento ideal para hacerse con un plan de pensiones. ¿Están en lo cierto? Analizamos cuándo contratar el plan de pensiones y la diferencia entre hacerlo en uno u otro momento de tu vida

En algún momento de nuestra vida tenemos que ponernos a pensar en nuestro futuro y en la forma de ahorro en que vamos a elegir. A la pregunta ¿Cuándo contratar el plan de pensiones? Hay una respuesta muy clara: cuánto antes mejor. Lo ideal sería aprovechar la primera nómina para empezar a planificar la jubilación.

La estrategia de empezar antes no debería limitarse al plan de pensiones. De hecho, se puede aplicar esta máxima a todo lo relacionado con el ahorro y la jubilación. La diferencia entre empezar pronto y hacerlo tarde es inmensa porque si hay un elemento que juega a favor del pequeño ahorrador es el tiempo.

El tiempo permite hacer dos cosas: afrontar mejor el riesgo y sacar partido del interés compuesto. Existe una relación entre rentabilidad y riesgo según la cual cuanto mayor es el beneficio, más riesgo implica. Si necesitas recuperar el dinero en dos años apenas vas a poder asumir riesgo y por lo tanto el retorno de la inversión será muy limitado. Por el contrario, si tienes mucho tiempo por delante, puedes arriesgar más y conseguir más beneficios, además de balancear las aportaciones, como luego te explicaremos.

Por otro lado, cuanto antes contrates tu plan o empieces a ahorrar para la jubilación más rápido terminará creciendo tu dinero por el interés compuesto. El truco de esta herramienta es tan sencillo como efectivo y basta con reinvertir cada año el dinero inicial más los beneficios.

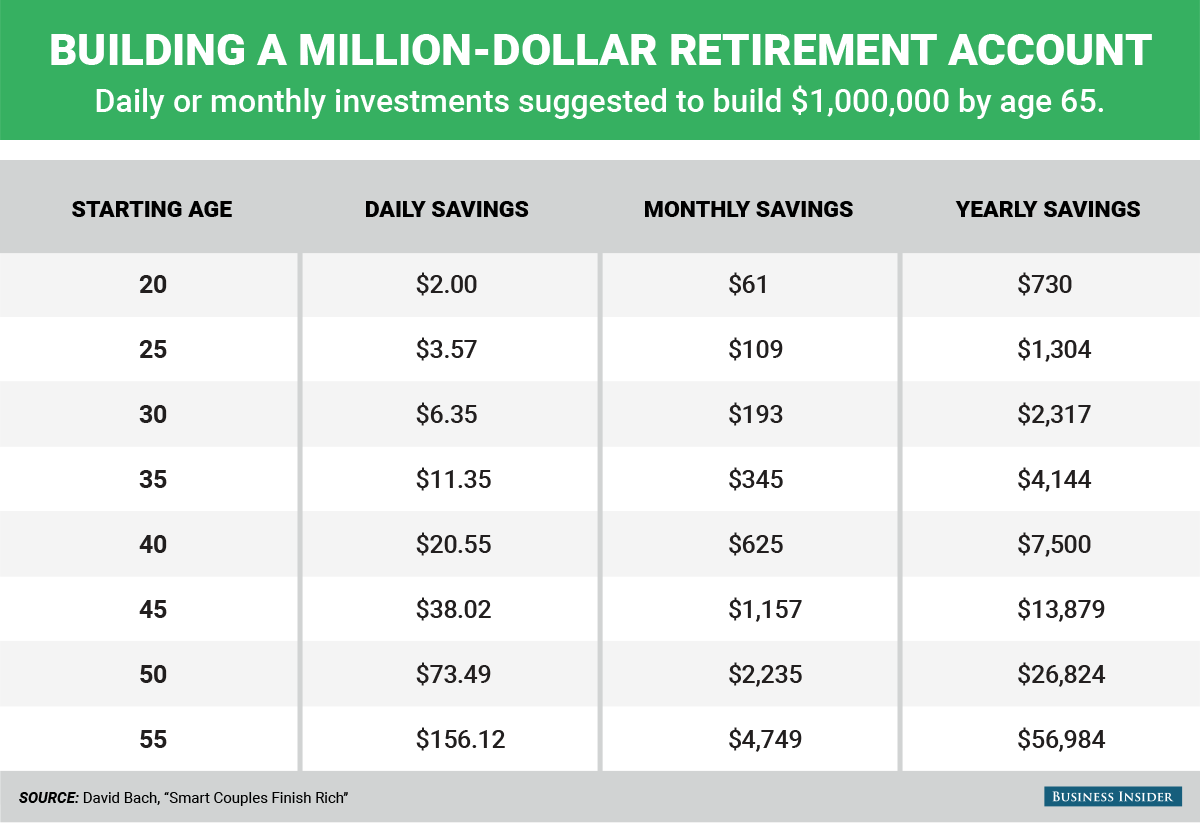

Gracias al interés compuesto -y una rentabilidad anual del 12%- con apenas un euro al día podrías tener un millón de dólares a los 65 años.

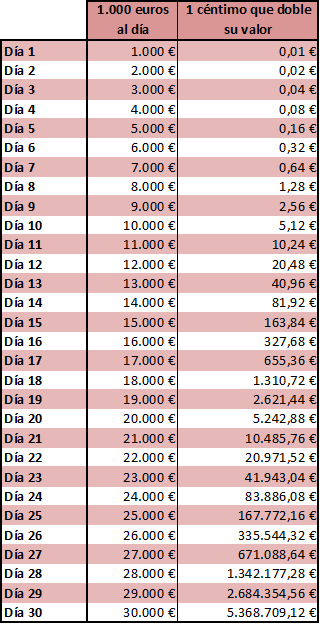

Es más, el interés compuestos es lo que hace que sea más interesante que te den un céntimo que dobla su valor cada día durante un mes en lugar de 1.000 euros al día. Si no me crees, mira la diferencia:

Así que ahora ya sabes la respuesta a la pregunta inicial: nunca es suficientemente pronto para empezar a planificar tu jubilación, cuanto antes, mejor.

Un ejemplo

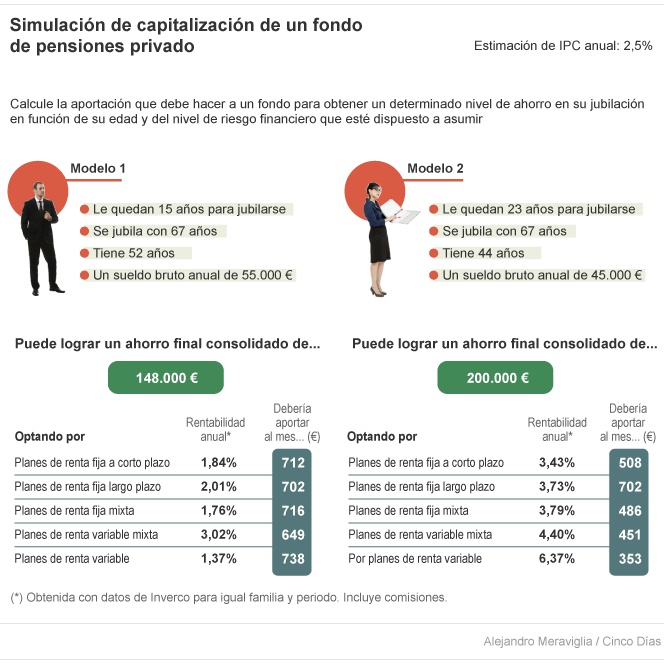

Desde Cinco Días nos llega un ejemplo según el cual una persona con un salario de 55.000 euros que invirtiese en planes a 15 años vista podría acumular 148.000 euros con una cartera diversificada, mientras que otra con 45.000 euros y 23 años por delante obtendría 200.000 euros.

Se trata de dos ejemplos concretos, pero puede haber muchos. Nuestra recomendación es que hagas tu propia simulación. Aquí puede ver cómo crecerá tu dinero.

La diferencia en el caso de los planes de pensiones

Empezar antes renta todavía más en el caso de los planes de pensiones por cómo funcionan estos productos -aquí te lo explicamos ENLACE-. La clave en este punto está en su fiscalidad.

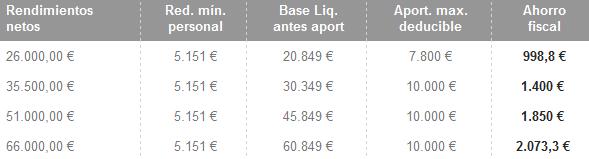

El dinero que aportas a tu plan de pensiones te permite pagar menos impuestos porque reduce tu base imponible. De esta forma, si has ganado 40.000 euros e inviertes el máximo de 8.000 euros, será como si sólo hubieses ganado 32.000 al hacer la declaración de la renta. A efectos prácticos, esto quiere decir que pagarás menos de IRPF, aunque la cuantía exacta dependerá de tus ingresos y de tu tipo marginal. En el enlace anterior te ponemos ejemplos para que lo entiendas mejor.

Cuanto antes inviertas, menos impuestos pagarás y mayor será el beneficio. El siguiente cuadro puede servir para que te hagas una idea del ahorro anual, aunque las cifras son de 2011.

Cuándo empiezan los españoles

Una cosa es tener clara la teoría y otra bien diferente ponerla en práctica. En este sentido hay muchas diferencias ente cuando deberían empezar a ahorrar los españoles y cuándo lo hacen.

Según datos estadísticos, no son muchos los que se preocupan por contratar un plan de ahorro y así asegurarse su futuro, ya que en la actualidad solo dos de cada diez ciudadanos de nuestro país han contratado un seguro de ahorro o un plan de pensiones. Los datos del Estudio de Preparación para la Jubulación de Aegon son claros: solo uno de cada cinco trabajadores españoles afirma tener un plan de pensiones por escrito y un 47% no tiene directamente ningún plan contratado. Y eso que tienen claro la necesidad de disponer de ingresos adicionales para su jubilación.

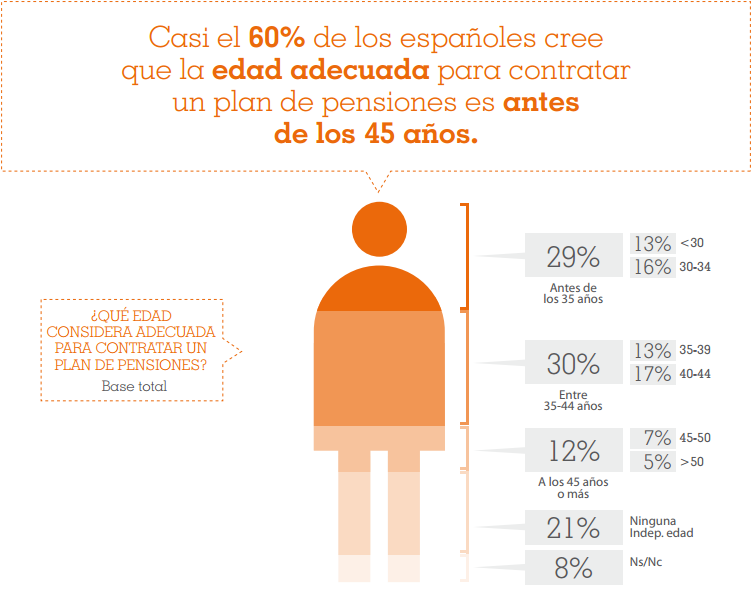

En cuanto a la edad, los españoles esperan más de la cuenta para empezar a ahorrar a través de planes de pensiones. El informe de ING de Tendencias clave de los españoles ante la jubilación dibuja cuándo creen que deben comenzar a ahorrar.

En cuanto a la edad, la mayoría de los suscriptores tienen entre 35 y 55 años, siendo que a aquellos que tiene menos de 40 años seguramente les interesará contratar un plan de pensiones de renta variable pura, los de renta fija se aconsejan para las personas entre 60 y 65 años, mientras que la renta fija mixta I está pensada para personas entre 55 y 60 años y la renta fija mixta II para los de 50 a 55 años.

Como en toda inversión, la primera recomendación es diversificar, para de esta forma lograr disminuir el riesgo que uno asume.

Lo mas conveniente es adecuar el plan de pensiones a la edad del participe, lo ideal seria que se comience invirtiendo en un producto de riesgo, para luego con el transcurso de los años cercanos a la jubilación terminar en un plan de pensiones de riesgo bajo. Además, tenga en cuenta que usted podrá abrir tantos planes de pensiones como se quiera.

Consejos para contratar el plan y ahorrar para la jubilación

Si ya te has decido a firmar un plan de pensiones tampoco es cuestión de que te plantes en tu oficina y preguntes, porque posiblemente acabaces con un producto que no sea bueno para ti.

Estos son algunos consejos para contratar y gestionar tu plan de pensiones:

- Los regalos no son lo importante. Los bancos tratarán de tentarte con regalos de todo tipo, desde tecnología (televisores, iPad, tablet PC, portátiles…) hasta la clásica vajilla o juego de cacerolas. Huye de ellos porque no son relevantes cuando estás pensando en el largo plazo. Otra cuestión diferente son las remuneraciones en dinero por traspasar tu plan. En cualquier caso, aquí te damos las claves para valorar regalos y ofertas de contratación y traspaso.

- Valora la rentabilidad y la volatilidad. No sólo debes fijarte en la rentabilidad del plan de pensiones, también tienes que repasar su volatilidad, es decir, los cambios y fluctuaciones en su valor. La volatilidad servirá para medir el riesgo del plan. Busca una media entre ambos valores, pero recuerda que si quieres rentabilidad, debe existir riesgo.

- Mejor planes con cierta trayectoria. Al contratar un plan, pregunta siempre por su evolución histórica, que es lo que te permitirá saber si el plan es capaz de ganar dinero en cualquier escenario. Esto no quiere decir que debas huir de los nuevos planes o de los que tienen pocos años, sólo que no sabrás cómo van a comportarse en diferentes escenarios de mercado.

- No te olvides de las comisiones. Los planes de pensiones no pueden superar el 1,75% en concepto de comisiones, aunque de nuevo hay quienes cobran más y menos. Repasa cuáles son las comisiones de tu plan. Aquí te contamos como hacerlo

. - Mejor aportar mes a mes que al final de año. En la medida de lo posible, no esperes hasta diciembre para realizar tus aportaciones, porque es fácil que no te quede dinero o que tengas menos del que pensabas. Además, así balancearás tus aportaciones, de forma que invertirás tanto cuando el mercado bajo como cuando suba.

- Diversifica. Tal y como recomiendan hacer con las acciones o fondos de inversión. No tienes por qué limitarte a un solo plan, puedes contratar varios, tal y como hacen en el gráfico que has visto anteriormente.

- No te limites a planes de pensiones. Recuerda que los planes de pensiones son sólo una herramienta más de ahorro para la jubilación y que ni siquiera tienen por qué ser la mejor. En este post te descubrimos alternativas de ahorro a largo plazo.

- Revisa tu plan cada año. No te quedes con un mismo plan toda la vida. Si en cada etapa vital tus necesidades personales cambian, también deberían hacerlo tus inversiones. En el siguiente punto abordaremos la cuestión, pero ten por costumbre repasar cada año cómo le ha ido a tus planes y a tu cartera de inversión. Si has perdido más que la media del mercado, no dudes en cambiar.

- No pierdas de vista el reembolso. Intenta siempre ir un paso más allá y piensa en tus alternativas para rescatar el plan cuando llegue el momento. Aquí te damos las claves para hacerlo .

Más allá de la elección del plan de pensiones, también te ayudará saber cuál será tu pensión pública o una estimación de la misma para que te hagas una idea del esfuerzo que deberás realizar para mantener tu nivel de vida.

Cada etapa de la vida tiene un plan

Como ya hemos mencionado en el punto anterior, cada el ahorro e inversión a largo plazo no es algo férreo e inmóvil. Los mercados cambian y debes adaptar tu cartera de pensiones a ellos, pero todavía más importante es que la adaptes a tu vida. La forma de invertir con 20 años no puede ser la misma que con 60 años.

Como norma general, cuanto más cerca esté la jubulación y menor sea el horizinte de inversión, menos riesgos deberás asumir. El motivo es que un bandazo de los mercados puede dejarte sin buena parte de tus ahorros y sin capacidad de reacción. Imagina que te quedan 5 años para jubilarte y pierdes el 20% de tus ahorros… Para recuperarlos tendrías que vlver a arriesgar y cuando arriesgas nadie te puede garantizar resultados.

A efectos prácticos esto quiere decir que tu cartera debe ir rotando desde la renta variable hacia la renta fija y activos con un horizonte temporal de pocos años e incluso garantizados.

Este cuadro ilustra la evolución según la visión de Renta 4.

Al final es donde pueden aparecer ya los depósitos y, por qué no, incluso los planes garantizados.

También te puede interesar

¿Puedo contratar o suscribir un plan de pensiones con 73 años de edad? Si no fuera así, ¿qué ley me lo prohibe? Muchas gracias.