Descubre cómo incluir el plan de pensiones en el IRPF, sus ventajas, desventajas y cómo tributa en el momento del rescate y de las aportaciones.

Ayudan a pagar menos impuestos en la declaración de la renta pero también pueden hacer que pagues más en un momento. ¿Todavía no sabes de qué hablamos? Te lo ponemos fácil: los los planes de pensiones en el IRPF.

Al referirnos a la fiscalidad de los planes de pensiones debemos distinguir entre las aportaciones y el posterior rescate. Es decir, entre el dinero que cada año invertimos y lo que después recuperaremos una vez jubilado. Y es que los planes son uno de los pocos productos de ahorro a largo plazo en los que es necesario diferencia el tratamiento fiscal de ambos y no sólo referirnos al momento de hacer caja y recoger los beneficios. Antes de explicar ambas, quédate con una cosa muchas de las ventajas de los planes de pensiones durante la inversión desparecen al rescatarlo.

La inversión en planes de pensiones en el IRPF

Las aportaciones son la cara amable de los planes de pensiones en términos fiscales. Gracias a la inversión en tu plan conseguirás pagar menos impuestos cada año al hacer la declaración de la renta. Se trata de una importante ventaja pensada para incentivar el ahorro a largo plazo y a costa de la escasa liquidez del producto.

Suele decirse que los planes de pensiones permiten deducir en la renta, pero en realidad se trata de una reducción de la base imponible, que no es lo mismo. Para que lo entiendas mejor, el dinero que inviertas en el plan se restará al dinero por que el tributarás, haciendo que pagues menos. Si has ganado 40.000 euros e inviertes el máximo de 8.000 euros, para Hacienda será como si sólo hubieses ganado 32.000 y por lo tanto pagarás menos.

A diferencia de lo que ocurre con la vivienda, la rebaja fiscal de los planes de pensiones está totalmente relacionada con el nivel de renta. A mayores ingresos, más beneficios. Por eso suele decirse que los planes son un instrumento para los ricos -uno de tantos mitos-.

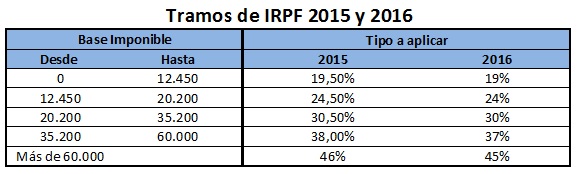

Lo que ocurre es que pagamos impuestos según las tablas de IRPF, que son progresivas y se aplican en función de distintos tramos de renta. Esta es su distribución para la renta 2015 y 2016.

Siguiendo con el ejemplo anterior, existe mucha diferencia entre pagar el 35% al que tributarían los 40.000 euros o el 30,5% de los 32.000 euros que quedan tras invertir en planes de pensiones. Pero lógicamente, cuando mayor sea el sueldo, mayor es el ahorro. En un caso ideal, al incluir el plan de pensiones en el IRPF se podrá pasar de tributar en un tramo alto para hacerlo en otro más bajo.

Límites a la inversión en planes

La inversión en planes de pensiones está limitada a 8.000 euros al año con carácter general y salvo para las personas con minusvalía superior al 65%, que podrán aportar hasta 24.250 euros.

A la hora de hacer la declaración de la renta existe un límite adicional en función del nivel de ingresos. Así, se deducirá la menor de las cantidades entre los citados 8.000 euros o el 30% de la base imponible para los menores de 50 años y el 50% para los que superen el medio siglo de vida.

Cómo recuperar el plan en el IRPF

A diferencia de otros productos financieros, sólo podrás recuperar el plan de pensiones en determinados supuestos y en el mejor de los casos tendrás que esperar por lo menos 10 años hasta poder ver tu dinero salvo excepciones.

Suponiendo que, como la mayoría de los españoles, esperes hasta jubilarte, en ese momento podrás elegir tres formatos para recuperar tu inversión: capital, renta o mixta.

- En forma de capital: recuperarías la inversión en un solo pago, de golpe.

- En forma de renta: como una renta que se te pagará cada mes, trimestre, semestre, año…

- De forma mixta: una primera parte podrías recuperarla en forma de capital y el resto como renta.

Aunque cada uno tributa de forma diferente hay algo que no cambia y que es afín a todas las formas de rescatar el plan de pensiones: pagarás impuestos tanto por la inversión como por los beneficios.

Esto que puede parecerte lógico, no ocurre con otros productos en los que sólo pagas impuestos por las ganancias que obtienes. Para que lo tengas más claro, si inviertes 1.000 euros y ganas 100 euros con un fondo de inversión, pagarás 19,5 euros en impuestos. Con un plan de pensiones, a igual presión fiscal pagarás 22,4 euros. Parece poca diferencia, pero prueba a poner un par de ceros más y entenderás por qué es algo tan importante.

Además, a diferencia de la mayoría de productos de ahorro a largo plazo, los planes de pensiones tributan en el IRPF dentro de las rentas del trabajo y no de las rentas del ahorro. Es decir, los beneficios consolidados (inversión más ganancia) se suman a la pensión como si fuese un salario más y tributan dentro de la base general.

Aquí puedes ver la diferencia.

Rescate en forma de capital

Si optas por recuperar tu dinero de golpe, ese capital se sumará a la pensión y es muy fácil que termines pagando dentro del tramo más alto. Dicho de otra forma, casi el 50% de tus ahorros irán a parar a Hacienda. Si no lo tienes claro, repasa las tablas de IRPF y piensa que ocurriría si a los 30.000 euros que ganas con la pensión y tu trabajo le sumas 150.000 euros por tu plan de pensiones. Automáticamente tu tipo marginal pasará a ser el más alto. Para que te hagas una idea, pagarás a Hacienda la friolera de 54.000 euros sólo por el tipo más alto, a lo que debes sumar los otros tramos. En concreto, Hacienda se llevará 72.325,5 euros.

Por fortuna, existe una reducción del 40% para los derechos consolidados anteriores a 2007. Además, se trata de una ventaja que se eliminará de forma progresiva tras la reforma fiscal. De hecho, en 2016 termina el periodo transitorio para poder aprovechar esta medida para los jubilados antes de 2008. Y es que una de las características de los planes de pensiones es que no es imprescindible ni obligatorio rescatar el dinero nada más jubilarse. De hecho, puede ser una buena idea esperar si el momento de mercado no es el óptimo.

Por su parte los jubilados entre 2009 y 2014 dispone de ocho años desde su jubilación para poder beneficiarse de la reducción del 40%. Pasado ese tiempo perderán el beneficio y tendrán que tributar por el 100% del capital, como los que se jubilaron en 2015 y años siguientes.

Rescate en forma de renta

Si recuperas el dinero como una renta, ésta se sumará al resto de ingresos del trabajo como las pensiones o tus últimos salarios y tributará en la base general como ya hemos visto.

Por último, en caso de optar por un rescate mixto, se combinarán ambas formas de tributar el plan en el IRPF. De lo que no te librarás en cualquier caso, y este es el principal inconveniente de los planes de pensiones, es de pagar impuestos tanto por tus ahorros como por tus beneficios.

Cómo incluir el plan de pensiones en el IRPF

Independientemente de la fórmula de rescate, deberás incluir el plan de pensiones junto con el resto de rentas del ahorro. Esto quiere decir que tendrás que incorporar el dinero en las casillas que van de la 002 a la 021 de la renta 2015.

De esta forma, tributará junto con tu pensión como lo hacía hasta entonces tu salario. Aquí puedes ampliar información al respecto

¿Te ha quedado claro? Si es así ayúdanos compartiendo este artículo con tus amigos y si no, pregúntanos lo que quieras.

También te puede interesar

- Alternativas a los planes de pensiones

- Las tres cosas que debes hacer después de contratar un plan de pensiones

- Siete cosas que debes hacer antes de contratar tu plan

- Todo lo que debes saber sobre planes en diez preguntas

Imagen – Ljupco Smokovski y Syda Productions en Shutterstock

QUIERO RESCATAR MI PLAN DE PENSIONES EN PAIS VASCO

FORMA DE RESCATE:

AÑO 2010 EN FORMA DE RENTA 400 EUROS MES .

AÑO 2011 RESTO EN FORMA DE CAPITAL CON REDUCCION DE 40%

LA PREGUNTA ES SI PUEDO HACERLO DE ESTA FORMA

Hola,

me gustaría saber en qué casilla hay que indicar un importe de plan de pensiones de una caja de ahorros, cuyo prestación es en forma de capital.

Si hay que indicar dicha cantidad en apartado A de rendimiento de trabajo, en la casilla correspondiente a plan de pensiones indica la anotación de (contribución empresarial de plan de pensiones, mutualidades de prevision social y planes de previsión social).

Si teniendo un rendimiento bruto, una reducción y un rendimiento reducido, tales cantidades no en encajan en dicho apartado.

Agradecería que alguien me saque de dudas.

Muchas gracias