Las pensiones también tributan en la declaración de la renta. Si cobras algún tipo de pensión, privada, pública e incluso del extranjero. Tienes que incluirlas en el IRPF. Descubre cómo hacerlo y cuántos impuestos pagarás.

La fiscalidad de los planes de pensiones es una de sus principales armas comerciales y de sus grandes ventajas frente a otros productos de ahorro para la jubilación. Sin embargo, las cuestiones impositivas en la jubilación van mucho más allá de los planes individuales.

Desde un punto de vista práctico podemos distinguir entre pensiones públicas, pensiones privadas y pensiones procedentes del extranjero. Vamos a ver cómo incluir cada una de ellas en la declaración de la renta 2014.

La pensión pública

La pensión pública es la que percibimos del Estado por los años trabajados –aquí puedes descubrir cómo será la tuya– y también existen de diferentes tipos. A efectos prácticos vamos a distinguir entre las pensiones contributivas y pensiones no contributivas.

- Pensión contributiva. Es la pensión normal, la que cobra cualquier pensionista por su trabajo. Dentro de las mismas también se incluyen las pensiones de invalidez generales y las de viudedad.

- Pensión no contributiva. Son pensiones ‘especiales’, que se entregan a personas que no han contribuido a la Seguridad Social en tiempo o cuantía necesaria para cobrar una pensión contributiva.

Esta diferencia no tiene efecto en la declaración de la renta. Ambos tipos de pensiones tributan de forma similar en el IRPF, integrándose en las rentas del trabajo. Y es que la pensión pública sustituye al salario en términos impositivos y donde antes consignábas tu nómina, ahora harás lo propio con la pensión.

Recordemos que la renta se divide entre ingresos del trabajo y del ahorro y que las pensiones forman parte de los primeros. Como cualquier ingreso, las pensiones está sometidas a retención de IRPF por parte de la Seguridad Social, que también se encargará de enviar a los pensionistas los datos fiscales sobre las rentas obtenidas.

La excepción en este punto la marcan las pensiones de invalidez e incapacidad permanente. Según explican desde la Agencia Tributaria las pensiones o rendimientos relacionados con situaciones de discapacidad forman parte de las rentas exentas de tributar en el IRPF siempre que cumplan los siguientes requisitos:

- Las pensiones por inutilidad o incapacidad permanente de los regímenes públicos de Seguridad Social y Clases Pasivas, siempre que la lesión o enfermedad que hubiera sido causa de las mismas, inhabilite por completo al perceptor de la pensión para toda profesión u oficio, y las pagadas igualmente por los regímenes públicos de Seguridad Social y Clases Pasivas a favor de nietos y hermanos menores de 22 años o incapacitados para todo trabajo.

- Las pensiones reconocidas a personas lesionadas o mutiladas por la Guerra Civil (1936/1939) del régimen de Clases Pasivas del Estado o por legislación específica.

En el resto de casos y como norma general, la pensión pública se incluirá como renta del trabajo en el IRPF.

Pensiones Privadas

Aunque existen diferentes tipos de planes de pensiones en este caso nos vamos a referir a los planes de pensiones del sistema individual, que son los que todo el mundo puede contratar libremente en cualquier entidad financiera.

Los planes de pensiones son uno de los productos de ahorro para la jubilación con más particularidades fiscales. Además de las ventajas fiscales para las aportaciones, que permiten pagar menos en el IRPF, no se integran junto con las rentas del ahorro en el momento del rescate. Esto los diferencia de la mayoría de productos de inversión, que sí forman parte de este tipo de ingresos -fondos de inversión, acciones, depósitos, bonos y letras del estado, etfs…-. Los planes de pensiones no, forman parte de las rentas del trabajo. Esto quiere decir que tributarán como antes lo hacía tu sueldo.

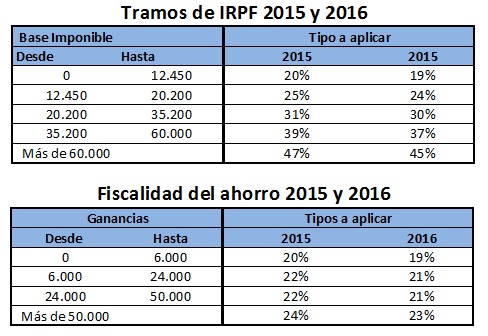

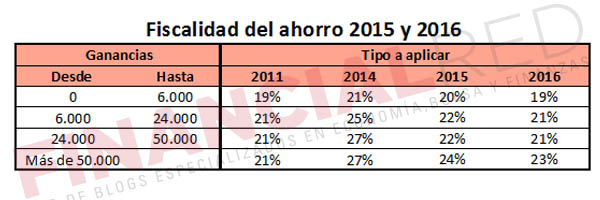

La diferencia es enorme, ya que existen diferentes tramos impositivos para cada una de las rentas. Este cuadro las resume para los dos próximos ejercicios:

La situación en la renta 2014 es similar, como puedes comprobar:

Con esto claro, debes saber que existen diferentes formas de recuperar tu plan de pensiones. La primera y la más habitual es en forma de renta, cobrando parte del dinero acumulado mes a mes, trimestre a trimestre, semestre a semestre o año a año… La segunda alternativa es rescatarlo en forma de capital, todo de golpe. En ambos casos el dinero se integrará en las rentas del trabajo, pero en el segundo existe una bonificación del 40% para el dinero y los beneficios generados por las aportaciones hasta 2007 –ojo, porque esta desaparecerá de forma gradual en los próximos años-.

No hay diferencia a la hora de incluirlas en la declaración de la renta, pero sí en el resultado. Ten en cuenta que si cobras los 150.000 euros que has acumulado en tu plan en un solo ejercicio tu tipo marginal -el máximo que pagas- será del 49% para el dinero entre 120.000 y 150.000 euros. Es decir, Hacienda se quedará buena parte del dinero. Por el contrario, si lo recuperas poco a poco, los tipos impositivos serán menores. Esta es la forma que tienen la Agencia Tributaria y el Estado de ‘portegerte’ frente a la posibilidad de que cuentes con demasiado dinero de golpe y te lo gastes.

Pensiones procedentes del extranjero

Lo primero que debes saber es que las pensiones procedentes del extranjero sí tributan en el IRPF y debes incluirlas en tu declaración de la renta. Existen excepciones, pero como norma general tendrás que declarar esos ingresos. Existe un gran desconocimiento en este punto y muchas personas que durante años han dejado de declarar el dinero de pensiones de otros países pensando que ya pagaban impuestos en los estados de origen. Nada más lejos de la realidad. Precisamente por eso el Estado ha dado de plazo hasta el 30 de junio de 2015 para regularizar estas rentas en ejercicios pasados sin tener que pagar sanción.

El truco de estas pensiones es que suponen un segundo pagador a efectos fiscales, por lo que cambian completamente el esquema de quienes están y quienes no obligados a declarar en el IRPF para quienes las percibe. La norma general permite que estén exentos de declarar las personas con ingresos inferiores a 22.000 euros procedentes de un solo pagador. Sin embargo, cuando hay más de un pagador este límite se reduce a los 11.200 euros siempre que se hayan percibido más de 1.500 euros del segundo y posterior pagadores.

A efectos prácticos, esto quiere decir que si has cobrado más de 1.500 de tu pensión del extranjero o de tu plan de pensiones privado y más de 11.200 en el total del ejercicio, estarás obligado a presentar el IRPF.

La pensión compensatoria y de alimentos

Aunque no se trata de pensiones al uso que surgen del ahorro, también queremos detenernos un segundo en este tipo de rentas pro considerarse pensiones. En este sentido, las anualidades de alimentos percibidas por los padres en virtud de decisión judicial estarán exentas de tributar. Esto no quiere decir que si, además de lo indicado por el juez , se recibe una cuantía adicional, esta no deba declararse. En este caso sólo estará exenta la cantidad que figure en la sentencia.

Por si parte, el pagador no podrá deducir estas cantidades ni minorarán su base imponible.

Mientras, las pensiones compensatorias

Por su parte, las pensiones compensatorias tendrán la consideración de rendimientos del trabajo para quien las percibe y el pagador sí podrá minorarlas de su base imponible.

Imagen – Constantine Pankin en Shutterstock