Los Planes de Ahorro 5 son la gran apuesta de la reforma fiscal para incentivar el ahorro a largo plazo. Surgen como competencia directa de los PIAS y como una alternativa para crear un patrimonio llegado el momento de la jubilación. Por ahora no todas las entidades financieras los ofrecen, aunque hay algunas que ya empiezan a hacerlo. Os presentamos los Mejores Planes de Ahorro 5 del mercado.

Desde enero de 2015 los españoles cuentan con una nueva herramienta de ahorro a largo plazo: los Planes de Ahorro 5, surgidos directamente de la reforma fiscal. Se trata de una alternativa a productos tradicionales como planes de pensiones y, sobre todo, a los PIAs, cuya fiscalidad cambia para asemejarse a los Planes de Ahorro 5.

En este artículo queremos reunir los mejores Planes de Ahorro 5 que vayan surgiendo, teniendo en cuenta que ahora mismo no todas las entidades se han lanzado a su confección y comercialización. Pero antes, un poco de cultura general para que tengas claro en qué consiste este producto y por qué sí o por qué no invertir en él.

¿Cómo es un Plan de Ahorro 5?

Los Planes de ahorro 5 están configurados para ahorrar a largo plazo y de hecho su horizonte de inversión es de cinco años -de ahí su nombre-. Lo que les diferencia de otros productos es que cuentan con ventajas fiscales si se mantiene la inversión durante un lustro. En concreto, no será necesario pagar impuestos por las ganancias obtenidas ya que se considerarían rendimiento de capital mobiliario exento de tributar en la declaración de la renta. Si se toca el dinero antes de esos cinco sí que habría que pagar impuesto a los tipos del ahorro vigentes en cada momento y que podrás ver más adelante.

Los Planes de Ahorro 5 pueden configurarse como una cuenta de ahorro -al estilo de la extinta cuenta de ahorro vivienda- o como un seguro de vida-ahorro -como lo son los PIAS-, aunque además deberán cumplir una serie de condiciones.

- Las aportaciones no podrán superar los 5.000 euros al año por contribuyente.

- La cuenta o seguro debe identificarse claramente como un Plan de Ahorro 5.

Además, a diferencia de lo que ocurre con otros productos como los depósitos o los propios seguros de ahorro, el dinero no está 100% garantizado. Esta herramienta sólo garantiza el 80% de la inversión realizada en el mejor de los casos. Es decir, en caso de quiebra no se recuperaría el total de lo invertido.

Los mejores Planes de Ahorro 5

Ahora que sabes qué es y cómo funciona un Plan de Ahorro 5 podrás valorar los mejores Planes de Ahorro 5 que hay en el mercado y saber cómo encajan en tu plan de inversión para la jubilación. Esta es la oferta vigente.

{kind=link}

Este raking permanecerá actualizado con la oferta que vaya saliendo al mercado. AXA, Santander e Ibercaja ya han adelantado que pondrán antes del final de enero sus Planes de Ahorro 5 sobre la mesa.

¿Cuánto ganarás?

Ya sabes lo que ofrece cada entidad. Ahora vamos a hacer un ejercicio para que puedas calcular las ganancias reales que obtenrás. Para ello vamos a tomar como ejemplo una persona que invierta el máximo todos los años (5.000 euros) con un beneficio del 1% anual. La siguiente tabla muestra la rentabilidad a 5 años.

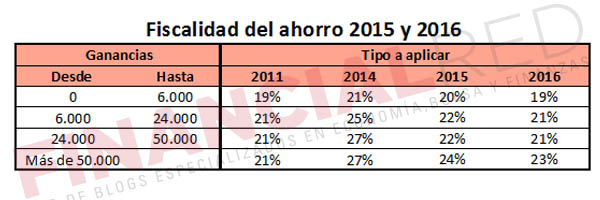

En total habremos ganado 760 euros gracias al plan, ya que no tendremos que pagar impuestos por ese capital. En este sentido, la ganancia vía impuestos, es decir, el dinero que dejaríamos de pagar a Hacienda es de 144 euros suponiendo que el tipo de ahorro a aplicar sea el mínimo 19%.Si optásemos por retirar antes el capital, los beneficios se incluirían dentro de las rentas del ahorro, para tributar a los siguientes tipos. Estos tipos son en realidad el porcentaje de ganancia adicional que obtenemos con un Plan de Ahorro 5 frente a la inversión en otros productos como los depósitos que sí tienen que pagar impuestos. ¿Suficiente? Eso debes ser tú quien lo juzgue y para ello sólo debes enfrentar rentabilidades reales, como acabamos de hacer en este ejemplo, y valorar el riesgo que estás dispuesto a asumir. Y es que un fondo de inversión te puede dar más rentabilidad, pero también asume un riesgo que este producto no.

Estos tipos son en realidad el porcentaje de ganancia adicional que obtenemos con un Plan de Ahorro 5 frente a la inversión en otros productos como los depósitos que sí tienen que pagar impuestos. ¿Suficiente? Eso debes ser tú quien lo juzgue y para ello sólo debes enfrentar rentabilidades reales, como acabamos de hacer en este ejemplo, y valorar el riesgo que estás dispuesto a asumir. Y es que un fondo de inversión te puede dar más rentabilidad, pero también asume un riesgo que este producto no.

Precisamente por eso, si el plan de ahorro 5 no te convence, aquí en nuestra Guía de Planes de Pensiones puedes ver cómo se articulan los planes, la opción más tradicional de ahorro para la jubilación.

Imagen Superior – rvlsoft en Shutterstock