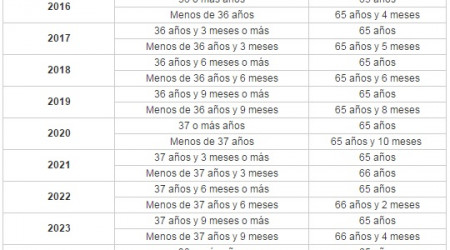

Contributivas vs no contributivas:...

Este 2025 las pensiones han vuelto a subir en España, aunque no todas lo han hecho de la misma manera. Si estás cobrando una pensión contributiva o una no contributiva, lo que ha ocurrido te afecta directamente porque las diferencias son claras. Voy a contártelo sin rodeos, para que sepas qué ha cambiado y cómo … Leer