Los planes de pensiones esconden abundante letra pequeña, sorpresas, un peculiar tratamiento fiscal y ciertos aspectos que hacen que ‘no sea oro todo lo que reluce’.

Con el sistema público de pensiones en tela de juicio, los partidos poniendo ofertas encima de la mesa para hacer frente al hecho de que la ‘hucha de las pensiones’ se acaba y con la perspectiva de que acudir a las entidades privadas es la única solución, según se insiste desde el ámbito bancario y asegurador, conviene tener en cuenta varias consideraciones, determinados ‘secretos’ que no se suelen contar sobre los planes de pensiones.

En todo caso, se trata de información pública o que puede llegar a obtenerse, pero no resulta tan sencillo hacerlo para las personas que no son profesionales del sector ni que tampoco cuentan con un grado de conocimiento sobre este campo superior al habitual. Aquí te contamos lo que muchos interesados en ‘sacar tajada’ no quieren que sepas.

En todo caso, se trata de información pública o que puede llegar a obtenerse, pero no resulta tan sencillo hacerlo para las personas que no son profesionales del sector ni que tampoco cuentan con un grado de conocimiento sobre este campo superior al habitual. Aquí te contamos lo que muchos interesados en ‘sacar tajada’ no quieren que sepas.

¿Qué rentabilidad ofrecen los planes de pensiones?

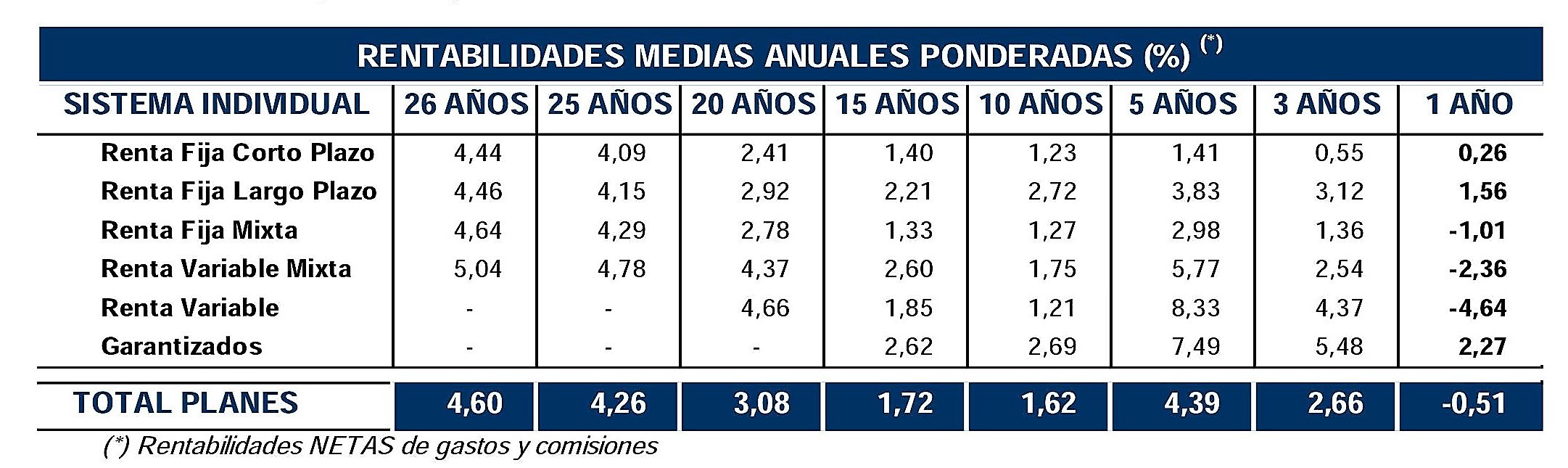

Según los últimos datos de Inverco, a 31 de octubre de 2016, los planes de pensiones alcanzan una rentabilidad media anual del 4,6% en el largo plazo. Respecto al medio plazo (cinco y diez años), la ganancia es del 4,4% y el 1,6% respectivamente.

La rentabilidad, muy variable según la categoría

Sin embargo, la rentabilidad es un aspecto es muy variable dependiendo de la categoría, desde el 7,49% de subida que ofrecen los garantizados a cinco años hasta las pérdidas del 4,64% a un año de los planes de renta variable. En el siguiente cuadro puede verse al detalle cada caso, según las estadísticas que facilita Inverco.

¿Está garantizada la rentabilidad de los planes de pensiones?

La creencia popular asegura que el plan de pensiones es un producto garantizado, casi como si se tratase de una hucha en la que se van introduciendo monedas que se irán multiplicando en su interior y después, con el tiempo, podrá accederse tanto a la cantidad invertida como a la ganancia lograda. El ahorrador debe tener claro que los planes de pensiones no funcionan exactamente así y que pueden perder dinero sin importar la categoría en la que estén encuadrados.

El capital de los planes de pensiones es invertido en distintos activos con el objetivo de lograr rentabilidad, pero ello no siempre se consigue. La ganancia será, a veces, mayor; otras, menor; y, en ocasiones, puede llegar a no producirse. De hecho, este último extremo puede darse incluso en las categorías más conservadoras, como las de renta fija.

Es decir, que, con todo, es técnicamente posible perder dinero con un plan de pensiones.

El peligro de fijarse sólo en la rentabilidad media

Cada ahorrador busca un cierto perfil de riesgo, pero, en general, hay que ser consciente de que las rentabilidades medias ponderadas no incluyen el conjunto de información suficiente. Si llega el momento de retirarte y necesitas recuperar el dinero de tu plan de pensiones y éste se encuentra en pleno proceso de caída, la rentabilidad anual acumulada para un determinado periodo dará exactamente igual.

Los planes garantizados son menos rentables

Los planes garantizados son menos rentables

Por supuesto, siempre cabe la posibilidad de acudir a los planes garantizados, que sí aseguran la inversión pero con una rentabilidad pobre. A ello hay que añadir que es condición indispensable alcanzar la fecha de vencimiento. Básicamente, que un plan de pensiones esté garantizado supone que existe un tercero, normalmente el promotor, que otorga una garantía al partícipe sobre la rentabilidad del plan de pensiones. Si la ganancia obtenida resultara inferior a la garantizada, la diferencia de prestación resultante sería cubierta por el garante y no por el fondo de pensiones.

Las temidas comisiones

Si hay un tema estrella en la parte más ‘oscura’ de los planes de pensiones, éste es el de las comisiones. Antes de contratar el producto, a través del documento de datos fundamentales para el partícipe, éste debe recibir información sobre las comisiones de gestión y depósito aplicables, que legalmente no pueden rebasar el 1,5% en el primer caso y el 0,25% en el segundo. O lo que es lo mismo, el 1,75% en total.

Asimismo, cabe destacar que los movimientos que los gestores llevan a cabo con el plan de pensiones generan comisiones que el fondo de pensiones deberá pagar y que afectan al resultado que, al final, obtienen los partícipes.

¿Cuándo y cómo realizar las aportaciones al plan?

En plena campaña comercializadora de planes de pensiones, los gestores animan a los partícipes a realizar aportaciones para poder desgravar y pagar así menos impuestos. Sin embargo, resulta más aconsejable efectuar aportaciones periódicas. Así se distribuye mejor el riesgo de que el valor de la participación del plan sea muy alto en un momento dado.

Aportaciones máximas y mínimas

Cabe recordar que no existe obligatoriedad de hacer aportaciones, pero también hay un tope: un máximo de 8.000 euros al año por persona.

Ventajas fiscales de los planes de pensiones

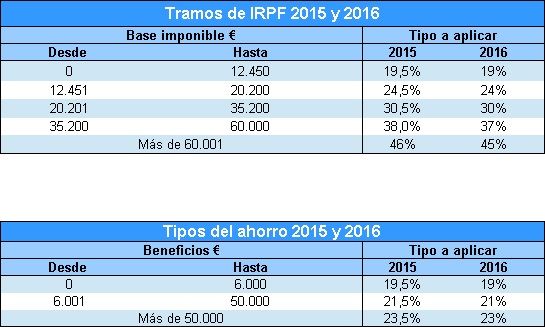

Todas las prestaciones derivadas de un plan de pensiones, incluidas las de viudedad y orfandad, tributan en el Impuesto sobre la renta de las Personas Físicas (IRPF) del beneficiario como rendimiento del trabajo. En ese sentido, todas las aportaciones que se hagan cada año reducen la base imponible de forma directa. Así, si tu base imponible es de 23.000 euros y, durante el ejercicio precedente, has aportado 3.000 euros, la referencia para calcular la escala impositiva será de 20.000 euros.

Además, la ganancia se incrementa progresivamente según aumenten los ingresos, puesto que el tipo marginal del IRPF va subiendo en tanto en cuanto crece la base imponible.

La desventaja tributaria de los planes de pensiones

El ya conocido tratamiento fiscal favorable que siempre se asocia a los planes de pensiones, siendo real, tiene un importante limitación: sólo se aplica a las aportaciones. De esta manera, cuando llega el tan deseado momento de rescatar el plan de pensiones las ventajas desaparecen y la pesadilla puede comenzar. Hacienda se llevará de un plumazo una parte importante de los ahorros de toda una vida. La clave está en el hecho de que en un plan de pensiones se pagan impuestos por los derechos consolidados. Es decir, que se tributa por lo ahorrado más el beneficio.

Por otra parte, al no tributar los planes de pensiones como rendimientos de ahorro y sí del trabajo, se aplican las tablas del IRPF general, más exigente con el contribuyente que los rangos fijados para el ahorro. Eso sí, antes de hacer frente al IRPF correspondiente habrá que sumar el resto de ingresos -por ejemplo, la pensión pública- al dinero que se obtenga cada año por el plan de pensiones. Sólo después de sumar todo se sabrá el tipo marginal correspondiente del citado impuesto.

¿Cómo cobrar el plan de pensiones, de golpe o como renta?

Con carácter general, se ofrece bastante flexibilidad para rescatar el plan de pensiones, pudiendo realizarse de cualquiera de las formas que se indican a continuación.

- Capital. Consiste en un pago único, que puede ser inmediato a la fecha de la contingencia o diferido a un momento posterior.

- Como renta, que se percibe en dos o más pagos sucesivos con periodicidad regular, incluyendo al menos uno en cada anualidad. En razón de la misma contingencia, un beneficiario puede percibir de cada plan de pensiones dos o más prestaciones en forma de renta de distintas modalidades. Las rentas pueden ser:

- Aseguradas o financieras.

- De cuantía constante o variable.

- Vitalicias o temporales.

- Inmediatas a la fecha de la contingencia o diferidas a un momento posterior.

- Reversibles.

- Mixtas, que combinan rentas de cualquier tipo con un pago único en forma de capital.

- Libres, al recibir el pensionista pagos sin periodicidad regular.

¿Cuándo es posible retirar el dinero ahorrado?

- Al jubilarse, que es la manera más sencilla y habitual de recuperar el dinero.

- Fallecimiento. El capital irá a parar a las personas que haya designado el partícipe como beneficiarios o, en su defecto, a los herederos legales.

- Por incapacidad laboral total y permanente, que deberá estar certificada por la Seguridad Social.

- Por enfermedad grave. Previa garantía documental también de la Seguridad Social, debe demostrarse la incapacidad para trabajar durante un periodo continuado mínimo de tres meses y que requiera intervención clínica de cirugía mayor o cualquier otra lesión o sus secuelas permanentes que limiten la capacidad laboral.

- Paro de larga duración, es decir, más de doce meses en desempleo y sin contar con acceso a ninguna pensión contributiva.

- Para evitar el desahucio, acreditando que no se disponen de otros bienes o rentas para pagar la deuda contraída.

- Pasados diez años desde la primera aportación: desde 2015 también pueden recuperarse los derechos consolidados del plan al cabo de diez años, aunque sólo la parte correspondiente a lo aportado ese ejercicio. Así, en 2025 podrá rescatarse el dinero invertido en 2015 y en 2016, el de 2026.

¿Puedo traspasar mi plan de pensiones, tiene coste?

Los ‘regalos envenenados’ de los planes de pensiones

Alternativas a los planes de pensiones

- Los planes de previsión asegurados o PPA, que funcionan de la siguiente manera: el partícipe se compromete a realizar una serie de aportaciones a cambio de una rentabilidad mínima garantizada para el producto. De hecho, esta garantía de rentabilidad es la principal diferencia respecto a los planes de pensiones. Tal y como ocurre con estos últimos, el dinero no podrá recuperarse hasta la jubilación.

- Los planes individuales de ahorro sistemático o PIAS son otro producto específicamente ideado para el ahorro a largo plazo y uno de los que más están potenciando las entidades financieras. Se trata, en realidad, de un seguro de ahorro por el que el tomador se compromete a realizar una serie de aportaciones periódicas a cambio de una rentabilidad mínima garantizada más un variable. La diferencia con los planes de pensiones estriba en que es posible retirar el dinero en cualquier momento.

- Los planes de ahorro a largo plazo, más conocidos como planes de ahorro 5, que son muy similares a los PIAS. Cada ahorrador podrá contar sólo con uno, que, además, deberá identificar claramente. La inversión también está limitada a 5.000 euros al año y su ventaja es fiscal más que de beneficios obtenidos, ya que no tributa en el IRPF si se mantiene durante cinco años. El inconveniente es su escasa rentabilidad, puesto que también se trata de un producto muy seguro. De hecho, el 85% del dinero está garantizado.

- Los fondos de inversión. ¿Por qué no invertir directamente en ellos sin pasar por los planes de pensiones? Tienen la ventaja de poder recuperar el dinero en cualquier momento. A cambio, se pierden las reducciones en el IRPF, pero se ganan otras relativas al rescate del mismo.

- Los Unit Linked son una alternativa a los planes y a los fondos. Se trata de un seguro de ahorro que básicamente invierte en una cesta de fondos y tiene aparejado un seguro de vida, generalmente por una cantidad muy pequeña. Para que se entienda mejor, una parte de la prima que se paga por el seguro se destina al ahorro y otra al seguro de vida.

- Invertir en mercados bursátiles. El mayor inconveniente de la bolsa es el alto riesgo que representa y la posibilidad de perder todo el dinero. No en vano, el primer consejo que se suele dar al inversor novato es que no invierta sino el capital que no necesite y, evidentemente, el destinado a la jubilación será muy necesario tal y como pinta el futuro de las pensiones.

- La renta fija, es por lo general, un activo mucho menos volátil y seguro que la renta variable ya que, salvo quiebra, ofrece una rentabilidad garantizada por el cupón. Sin embargo, tampoco es el mejor vehículo para invertir a largo plazo, ya que habrá que pagar impuestos cada vez que recibamos ganancias, anulando así el poder del interés compuesto para generar capital.

- Los ETF son el acrónimo de Exchange Trading Funds que, en castellano, se traduce como fondos cotizados. Se trata de fondos de inversión que funcionan como acciones, es decir, que se pueden comprar y vender en cualquier momento. Los ETF se usan mayoritariamente en forma de fondo indexado, replicando el comportamiento de un índice, como por ejemplo el Ibex 35, y destaca por sus bajas comisiones frente a otros fondos o planes de pensiones.

- Plan de previsión EPSV. Un producto exclusivo para los residentes en el País Vasco que, como los PIAS, permite recuperar el dinero una vez transcurridos diez años desde su contratación, sólo que entonces se estará renunciando a sus ventajas fiscales. Como ocurre con los planes de pensiones, permite reducir la base imponible del IRPF con un límite general de 5.000 euros al año en Guipúzcoa y de 6.000 euros en Álava y Vizcaya.