La también llamada tasa de reemplazo es el porcentaje de ingresos que mantienes en la jubilación respecto a lo que ganabas como trabajador en activo.

Las pensiones no consiguen escapar del foco de la actualidad ni tampoco de las principales preocupaciones de los españoles. Ello se debe a que tanto la propia existencia de la paga pública de jubilación como la supervivencia de la ‘hucha de las pensiones’ se hallan en entredicho. Además, la falta de acuerdo entre los políticos para pactar una reforma que parece que nunca va a llegar no ayuda a dar confianza a los futuros pensionistas.

En el actual contexto resulta aún más improbable acceder a la jubilación que podría considerarse ideal, es decir, aquella que permite mantener la calidad de vida que se tenía hasta antes de retirarse. Sin embargo, no siempre se logra y, si nos ceñimos al ámbito público, siempre hay una merma en la capacidad económica entre el último sueldo que se recibe y la primera paga de la pensión (descubre aquí cuántos ingresos se pierden en el momento de la jubilación). Eso sí, la paga pública de retiro puede ser compensada por un plan de pensiones privado.

En el actual contexto resulta aún más improbable acceder a la jubilación que podría considerarse ideal, es decir, aquella que permite mantener la calidad de vida que se tenía hasta antes de retirarse. Sin embargo, no siempre se logra y, si nos ceñimos al ámbito público, siempre hay una merma en la capacidad económica entre el último sueldo que se recibe y la primera paga de la pensión (descubre aquí cuántos ingresos se pierden en el momento de la jubilación). Eso sí, la paga pública de retiro puede ser compensada por un plan de pensiones privado.

Las pensiones de jubilación en España

Más allá de ese aspecto genérico, es preciso subrayar que hay notables diferencias entre sectores, comunidades autónomas (desde las pagas de jubilación más elevadas del País Vasco a las más bajas de Extremadura) y existe igualmente una brecha de género en las pensiones. A los factores desestabilizadores antes mencionados se unen el envejecimiento de la población, los efectos sangrantes producidos por la crisis y una tasa de paro que, a pesar de haber mejorado, sigue siendo elevada. Todo ello hace que la sostenibilidad del sistema público de pensiones español esté cuestionada.

Qué es la tasa de sustitución en las pensiones

En ese escenario no es de extrañar que la tasa de sustitución esté también bajando de forma progresiva. Cabe recordar que la también llamada tasa de reemplazo es el porcentaje de ingresos que mantienes en la jubilación respecto a lo que ganabas como trabajador en activo. De forma más concreta, la tasa de sustitución señala la cobertura que ofrece la pensión pública de retiro para mantener el poder adquisitivo que tenías en tu último sueldo. La importancia de la tasa de sustitución radica en que sirve para calcular cuánto cobrarás de pensión.

Cómo se calcula la tasa de reemplazo de las pensiones

Echar las cuentas en este sentido es fácil. Sólo necesitas dividir la pensión entre el último salario y multiplicarlo después por 100 para dar con el porcentaje que te corresponde. Volviendo a la jubilación ideal antes mencionada, si tu pensión y tu último sueldo alcanzasen el mismo importe, la tasa de reemplazo sería del 100%. Sin embargo, como ya se ha señalado, si sólo recibes la paga pública de jubilación, ese equilibrio nunca se dará.

De forma esquemática, el cálculo es el siguiente:

(Pensión de jubilación / último sueldo percibido ) x 100% = tasa de sustitución

Tomando unas cifras al azar puede ponerse el siguiente ejemplo:

1.500 / 2.000 x 100 = 75%

¿Por qué se produce esa diferencia? Pues, básicamente, por dos motivos. El primero de ellos es que lo habitual es que el sueldo sea más elevado a lo largo de los últimos ejercicios de vida laboral. El segundo es que, para el cálculo de la pensión, se tienen en consideración las cotizaciones de los últimos 21 años de ese historial.

La tasa de sustitución de las pensiones en España

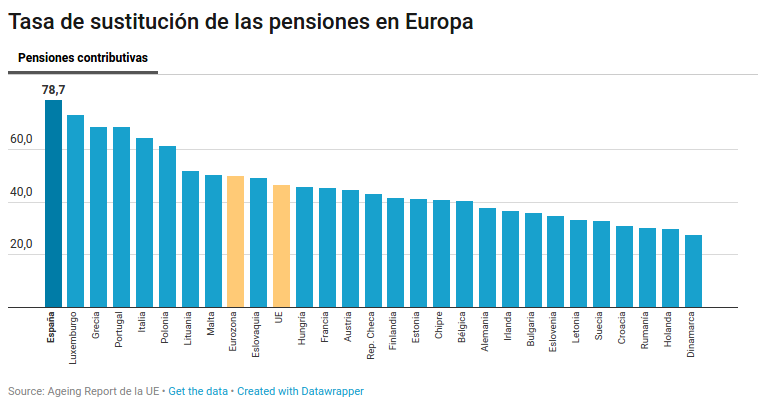

Como es lógico, la tasa de reemplazo entre el último salario y la primera paga de la pensión es diferente prácticamente en cada caso. No obstante, existe una media en la tasa de sustitución de las pensiones, que en el caso de España es del 78,7%, según las estadísticas de la Comisión Europa incluidas en el informe Ageing Report 2018. Es decir, que el recorte en el poder adquisitivo de los españoles al jubilarse es del 21,3%.

Otras fuentes, por ejemplo, la Organización de Consumidores y Usuarios (OCU) sitúan ese porcentaje que reciben de menos los pensionistas al jubilarse respecto a sus ingresos como trabajadores en el 26%. Esa diferencia puede compensarse, como ya se ha indicado, con un plan de pensiones, pero también acumulando capital antes del retiro. Aquí te contamos cuánto es aconsejable ahorrar antes de la jubilación.

Que la pensión sea algo menor que el último salario es lo habitual, lo lógico y hasta lo natural. Eso sí, siempre que no sea rebasen ciertos umbrales, ya que puede suponer el empobrecimiento de los pensionistas, un colectivo cada vez más importante, no sólo desde el punto de vista demográfico, sino también económico y de consumo. Desde la Organización para la Cooperación y el Desarrollo Económico (OCDE) consideran que, para mantener un nivel de vida adecuado en la jubilación, la pensión debería suponer un 70% del último salario.

Así que los pensionistas españoles, en ese sentido, salen beneficiados. También en la comparación con los países del entorno, puesto que cuenta con la tasa de sustitución más alta de la Unión Europea (UE). El cuadro sobre estas líneas ofrece una foto fija al respecto.

Así que los pensionistas españoles, en ese sentido, salen beneficiados. También en la comparación con los países del entorno, puesto que cuenta con la tasa de sustitución más alta de la Unión Europea (UE). El cuadro sobre estas líneas ofrece una foto fija al respecto.

Cómo afecta la baja natalidad a las pensiones

El déficit del sistema público de pensiones se debe a muchos factores que ya se han citado -los efectos de la crisis económica, el recorte aplicado a la ‘hucha de las pensiones’, etc.-, pero el aspecto demográfico tiene una doble vertiente. Por un lado, el creciente aumento del número de jubilados. Por otro, que la tasa de natalidad también se encuentra bajo mínimos. El resultado es evidente: envejecimiento de la población.

El mercado laboral y las pensiones de jubilación

El sistema público de pensiones es, en muchos sentidos, una extensión del mercado laboral. Con todo lo que ello supone para el mundo de las pensiones en general, el ahorro y el dinero de los pensionistas. Es decir, que en los dos ámbitos hay diferencias territoriales, por actividad, por sector, por tipo de empleado –las pensiones de jubilación de los autónomos son más bajas– y hasta una brecha de género que afecta no sólo a la paga de retiro, sino también a los planes de pensiones.