Los planes de pensiones son productos con vocación de largo plazo y en los que realizarás aportaciones de forma más o menos constante según tu plan financiero global. Te explicamos las alternativas que tienes al invertir ese dinero, los límites que marca el Estado y los beneficios fiscales de estas aportaciones.

Al abrir un plan de pensiones la mayoría de personas se centra en el tipo de plan que contratan, las expectativas de crecimiento y las ventajas fiscales que les permitirán pagar menos impuestos al hacer la declaración de la renta. Y es en este punto cuando llegan las primeras reflexiones en torno a las aportaciones que se pueden realizar al plan y que vienen marcadas por la Ley Reguladora de los Planes y Fondos de Pensiones en España y sus posteriores modificaciones.

Desde un punto de vista técnico, las aportaciones serian el equivalente a las primas de los seguros. Se trata en realidad del dinero que cada año se invierte en el plan de pensiones y que será el que el plan tratará de maximizar a través del fondo de pensiones -recuerda, tú contratas un plan que usa un fondo de pensiones para invertir. Si no lo tienes claro, aquí lo explicamos-.

Existen diferentes tipos de planes de pensiones según dónde inviertan o cómo funcionen. La distinción más clara se da entre los planes de aportación definida y los planes de prestación definida. En los primeros se conoce de antemano el dinero o parte del capital que se va a aportar, pero no el beneficio que se va a obtener, mientras que en los segundos el ahorrador sí sabe la rentabilidad que le dará su dinero -las prestaciones que recibirá-.

En los Planes de Aportación Definida, que son los que se ponen a disposición del público en el Sistema Individual y los que podrás contratar libremente sin restricciones en cualquier entidad financiera. En este caso existen dos clases de aportaciones:

- Aportaciones periódicas. Son aquellas que se pagan de forma mensual, trimestral, semestral o anual. Pueden ser todos los años de la misma cuantía o tener algún tipo de incremento cada año, a elección del partícipe.

- Aportaciones extraordinarias. Son aquellas que el partícipe puede realizar en el momento en que lo desee y que por cuestiones fiscales suelen centrarse en los últimos meses del año.

La mayoría de planes de pensiones están abiertos a ambos tipos de ingresos y son pocos los que obligan a invertir alguna cantidad preestablecida cada año. Esto no quiere decir que la entidad que comercializa el plan no inste a los partícipes a realizar aportaciones o que no sea conveniente hacerlo. A fin de cuentas, si no inviertes más dinero la rentabilidad que obtendrás también será menor.

Límites en las aportaciones

La Ley regula cuales serán los importes máximos de aportaciones que se pueden realizar por año, dejando a criterio de cada entidad y de cada ahorros financiera el mínimo a invertir, que puede ser cero.

Los límites que marca la ley son también los que sirven para la declaración de la renta y para calcular cuántos impuestos dejarás de pagar por tu plan de pensiones. La última reforma fiscal ha cambiado este horizonte.

Hasta el 1 de enero de 2015 el esquema de aportaciones a planes de pensiones era el siguiente:

- Para los menores de 50 años la aportación máxima era la menor de las cantidades entre 10.000 euros.

- Para los mayores de 50 años la aportación máxima era la menor de las cantidades entre 12.500 euros.

A efectos de la declaración de la renta se añadía además un límite del 30% de la suma de la renta del trabajo y actividades económicas para los mejores de 50 años y del 50% para los majores.

Con la reforma fiscal desde 2015 el panorama cambia y se eliminan las distinciones según la edad. Ahora mismo el límite para las aportaciones anuales está fijado en 8.000 euros por partícipe, independientemente de que tenga más o menos de 50 años. Lo que sí se mantiene a efectos de IRPF son los límites en función de los ingresos. Es decir, que por mucho que hayas aportado 8.000 euros, la cantidad que exceda del 40% de tus ingresos si eres menor de 50 años no podrá utilizarla en el IRPF, pero sí trasladarla al año siguiente.

Esos límites se aplican de igual manera cuando se suman aportaciones de distintos Planes de Pensiones o Planes de Previsión Asegurado (PPA).

Como es lógico, cuanto más capital se aporta al Plan de Pensiones, más se reduce la base imponible en la declaración de la renta y por lo tanto menos impuestos se pagan. Sin enbargo, no siempre es necesario aportar el máximo para desgravar el máximo, debido a la aplicación de los límites anteriores. Por eso es conveniente calcular cuánto se debe aportar cada año para obtener esa reducción fiscal.

Si por aplicación de los límites anteriores, un partícipe no puede reducir en su IRPF toda la aportación hecha en el ejercicio, tendrá la posibilidad de reducir ese exceso en los cinco ejercicios siguientes.

Aportaciones a favor del cónyuge

La Ley prevé la posibilidad de realizar aportaciones a favor del cónyuge siempre que éste cumpla una serie de requisitos. Tras la reforma fiscal, se puede invertir hasta 2.500 euros a favor del marido o mujer si sus rendimientos netos del trabajo o de actividades económicas son inferiores a 8.000 euros. Este dinero se podrá además usar en la declaración de la renta para minorar la base imponible y pagar menos impuestos.

Antes de la reforma el límite era de 2.000 euros anuales.

Aportaciones a favor de personas con minusvalía

Si el titular tiene una minusvalía igual o superior al 65% o psíquica igual o superior al 33%, la aportación máxima que puede realizar a su plan de pensiones es de 24.250 euros, con independencia de su edad.

- Pueden realizar aportaciones al plan tanto el propio titular como sus familiares en línea directa (hijos, padres, abuelos…) o colateral hasta el tercer grado inclusive (hermanos, tíos, sobrinos), así como su cónyuge o aquéllos que le tuviesen a cargo en régimen de tutela o acogimiento.

- Las aportaciones realizadas por cada una de las personas que no son titulares del plan deben ser como máximo de 10.000 euros, independientemente de las aportaciones que realicen a su propio plan.

¿Es mejor cobrar en forma de renta o de capital?

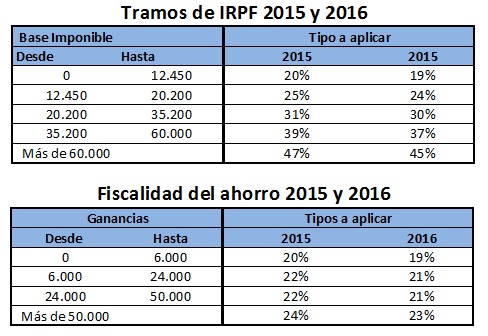

A la hora de recuperar el dinero, existen diferentes fórmulas para rescatar el plan de pensiones: en forma de renta -mes a mes, por ejemplo-, como capital -todo de golpe- o en forma mixta -uniendo los dos medios anteriores-. En cualquiera de los casos, el capital de plan tendrá la consideración de rendimiento del trabajo y tributará dentro de los tipos generales del IRPF, que son los siguientes:

El cobro en forma de capital puede elevar la base imponible y hacer que tributes a un tipo muy elevado de casi el 50% una vez se sume el tramo autonómico del IRPF. No obstante, hay que tener en cuenta la cuantía de la prestación a la que se pueda aplicar el Régimen Transitorio por el cual podrás reducir en un 40% el dinero ligado a las aportaciones anteriores a 2007-

Sin embargo, la contratación de una renta hace que se reparta la presión fiscal y, sobre todo, que se difiera, pudiendo aprovechar cualquier nueva ventaja que la administración aplique a este tipo de prestaciones.

El rescate del plan de forma mixta, cobrar como capital aquella parte de la prestación a la que se pueda aplicar reducción, y como renta el resto, puede ser una buena opción.

No existe por tanto una única respuesta, ya que la decisión estará determinada fundamentalmente por la cuantía de los derechos a cobrar, la cuantía de los derechos a los que se les pueda aplicar el régimen transitorio, y las circunstancias financiero–fiscales del cliente.

quisiera informacion referente a si puedo seguir con mi plan de pensiones y hacer aportaciones despues de jubilarme

Desde que cambairon la Ley relativa al rescate de P. de Pensiones, no aconsejo meter ni un céntimo más en ellos.

Antes se deducía el 40% (es decir, estaba exento en el momento del rescate). Ahora no lo está con lo cual, te meten un palo enorme en el momento del rescate. Justo el año en que te jubiles, ya que tributa como rendimiento íntegro del trabajo. Y si no te obligan a rescatarlo en forma de renta vitalicia, con lo cual no cobras nunca todo lo que has aportado, ya que te calculan un nº de años de vida muy superior al que relamente vas a vivir.

Todo eso es un engaño. En la Ley anterior, podías rescatarlo «de golpe» (así no perdías pasta), y tributabas sólo por el 60% como ya dije. Ahora eso lo quitaron. RESUMEN: NO PIQUEN. NO INVIETAN EN ESE PRODUCTO.

Estaría bien comentar que con el último cambio de ley los límites para aportar a los planes de pensiones o PPA´s son conjuntos para los planes de pensiones del sistema individual, asociado o empleo.