A la hora de ahorrar para la jubilación el horizonte temporal lo es todo. No es lo mismo comenzar con 25 años que hacerlo con 40 y mucho menos con 50 años. En este último caso. si llegado al medio siglo no hemos comenzado a planificar nuestro retiro ¿Son los planes de pensiones el mejor vehículo para hacerlo?

Entre los elementos que hay que valorar en toda inversión figura el horizonte temporal. A fin de cuentas, no es lo mismo buscar rentabilidad a tres meses, que a un año que a tres que a una década. Las estrategias de inversión y las herramienta a utilizar en cada caso serán diferentes. Los planes de pensiones son un gran ejemplo de estas diferencias ya que simplemente por la forma en la que funcionan no serán aptos para inversiones a un plazo inferior a diez años -recordemos que gracias a la reforma fiscal ahora es posible recuperar el dinero aportado a los 10 años-.

Del mismo modo, las necesidades de una persona con 35 años que quiere ahorrar para la jubilación que una de 50 no son las mismas. En esta ocasión queremos centrarnos en el último de los casos. ¿Compensa contratar una plan de pensiones a los 50 años o hay alternativas mejores?

A favor del plan de pensiones

Un plan de pensiones es una herramienta específicamente diseñada para el ahorro a largo plazo para la jubilación y como tal es el vehículo indicado. A favor del plan juega una fiscalidad ventajosa para las aportaciones, que permitirán pagar menos cada año al hacer la declaración de la renta. En concreto, reducirán la base imponible -el dinero sobre el que efectivamente se aplican los tramos de IRPF- por las inversiones hasta un máximo de 8.000 euros por partícipe.

Por como funciona la fiscalidad de los planes de pensiones, cuanta más alta sea tu renta, más podrás desgravar y si partimos de la base de que alcanzado el medio siglo de vida tu salario estará cerca de alcanzar su máximo, puede ser una alternativa interesante.

Desde el punto de vista inversor, los planes de pensiones también permiten una buena diversificación de la cartera ya invierten en una amplia variedad de activos. Es decir, un plan no se limita a comprar una o dos acciones, sino que su cartera se compone de acciones, fondos y otra enorme variedad de activos. Además, permiten elegir adecuadamente el riesgo que se toma dependiendo del tipo de plan que se contrate. Y es que cada categoría de producto cuenta con unos baremos generales que restringen el tipo de activos en el que puede invertir para que no arriesgue más de la cuenta.

En contra del plan de pensiones

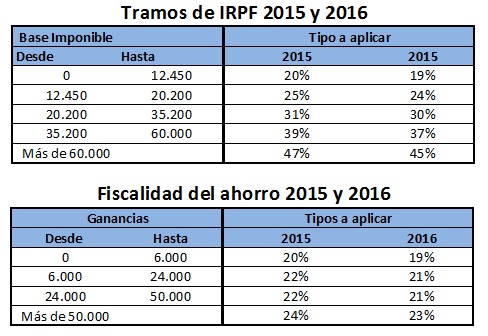

Por mucho que permitan deducir las aportaciones, la fiscalidad de los planes de pensiones no es tan positiva llegado el momento del rescate. A diferencia de otros productos financieros, el dinero del plan de pensiones tributa como renta del trabajo, es decir, que se le aplicarán los tramos de IRPF generales y no los de las rentas del ahorro. Esto puede suponer un problema o una ventaja, dependiendo de los ingresos y la situación general de cada contribuyente. Si todavía no lo tienes claro, sólo échale un vistazo al siguiente cuadro, que compara ambos.

Si prevés que tu tipo medio estará por debajo de los tipos del ahorro, adelante, invertir en planes de pensiones te permitirá pagar menos impuestos, pero si no es así, lo que ahorres al aportar lo pagarás con creces al recuperar el dinero.

La fiscalidad de los planes en el rescate es sólo uno de sus inconvenientes. El otro estriba en la falta de liquidez. Dicho de otra forma, en el mejor de los casos podrás recuperar el dinero cuando hayan transcurrido 10 años desde la primera aportación y sólo el capital ligado a esas aportaciones. En este sentido existen en el mercado opciones mucho más líquidas y similares a los planes de pensiones: los fondos de inversión.

En resumen

Tratando de responder a la pregunta inicial ¿Conviene contratar un plan de pensiones con 50 años o es ya demasiado tarde? A los 50 años las ventajas fiscales que obtendremos por el plan son más limitadas que si empezamos a invertir con 30 años, pero todavía se le puede sacar partido sin perder de vista lo comentado en el tercer apartado. En cualquier caso, un plan de pensiones puede ser una gran herramienta de ahorro a largo plazo combinada con otras. Y es que si algo tiene la inversión es que no es excluyente. Una cartera completa puede tener planes de pensiones para pagar menos impuestos y fondos de inversión para tener más liquidez y una mejor capacidad de maniobra a corto plazo.

De hecho, la mayoría de carteras bien balanceadas cuentan tanto con fondos de inversión como con planes de pensiones. Eso sí, recuerda que si contratas un plan deberás seguir su evolución e incluso cambiar de plan según vayas avanzando en edad. No importa que hasta los 50 años no hayas comenzado a ahorrar para la jubilación, la regla básica de que conforme se acerque el momento de dejar de trabajar menos arriesgadas deberán ser las inversiones también se aplicará en este caso.

Imagen – Denis Larkin en Shutterstock